はじめに

ファナックを変えた2つの転機

そんなファナックが、現在のような高還元企業に変貌した背景には、2つの転機がありました。

その1つが2013年秋、富士通のNC装置部門時代から責任者として同社を率い、約40年間にわたってトップの座に君臨してきた稲葉清右衛門氏が突然更迭されたことでした。同氏がファナックを去ったことで、これまでに触れてきたような独特な企業文化に徐々に変化が見られるようになりました。

もう1つの転機が、その1年半後の2015年2月。「物言う株主」として知られる米国のヘッジファンド、サードポイントがファナックの株を保有していることがわかりました。そのサードポイントが、株主還元の強化を求める書簡をファナックに送ったのです。

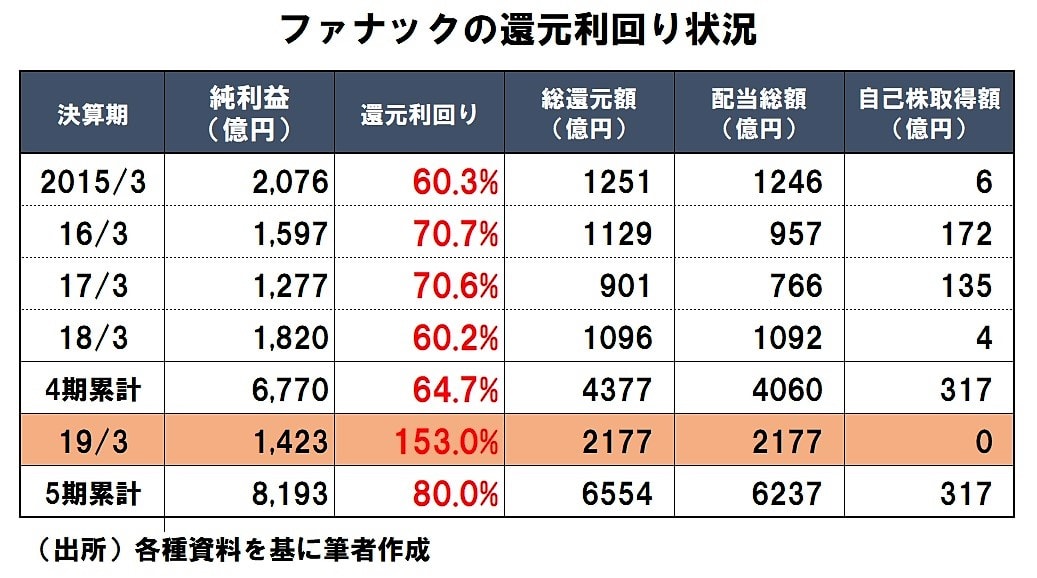

これを受け、ファナックは2015年4月27日、前期決算発表と同時に、新たな株主還元方針が公表しました。(1)連結配当性向60%、(2)今後5年間の平均総還元性向を最大で80%とする範囲内での自己株取得、(3)自己株保有は発行済み株式総数の5%を上限とし、それを超過する部分は原則毎期消却、という内容でした。

大幅増配は株価に織り込み済み?

この方針を公表してから、今期は5年目となります。これまでの実績を計算したのが、下の表です。

8割の平均総還元性向を達成するには、今期かなり頑張らないといけない計算になります。今期は今年9月末時点の自己株保有数を見る限り、自己株取得はしていないようですので、もしも配当だけで達成しようとすれば、通期で2,177億円の還元を実施する必要があります。

このうち上期の配当で1,159億円は実施済みですので、残るノルマは1,017億円。これを配当だけで実施するとすれば、1株あたり525円くらいになります。つまり、市場は大幅増配報道を信じなかったのではなく、すでに株価には大幅増配が織り込まれていると考えられるわけなのです。

日経は関係者の話として「今は自己株取得よりも配当を投資家が望んでいる」としています。ただ、足元の株価は過去のこの会社の水準からすると低水準なので、自己株取得による還元の可能性もゼロではないでしょう。

もし下期に525円の配当が出るのであれば、現在の株価は1万7,000円前後ですので、配当利回りは5%を超えます。今期の配当は異常値ですが、来期以降も6割の配当性向が維持されるとしたら、上場会社の中でも群を抜く高水準であることに違いはありません。

難点は株価水準でしょう。歴史的に見ても低水準な今ですら、1単元を買うのに約170万円が必要です。キャピタルゲイン(値上がり益)狙いではなく長期投資向き、なおかつ1銘柄にこれだけの金額を投じられるかとなると、誰もが買える銘柄ではないかもしれません。