はじめに

2018年末の日本株相場が大荒れの展開です。12月25日の東京株式市場では売り物が膨らみ、日経平均株価は前日比1,010円安と大幅な値下がりを記録。1年3ヵ月ぶりに2万円台を割り込みました。27日には急騰して再び2万円台を回復しましたが依然、波乱含みです。

日本のメディアはクリスマス当日の株価急落について、「米国からの(ありがたくない)プレゼント」などと伝えました。確かに、米国株の急落劇が連鎖安につながった面は大きそうです。ただ、「米国が株安の元凶」などと決めつける見方には少々、違和感も覚えています。

米国株の急落はそもそもナゼ起きた?

現在の株式市場では、今回の急落劇について「ニューヨーク株が売り込まれ、日本株がツレ安した」との受け止め方が支配的になっています。背景にあるのが、米国株市場を覆う、いくつもの不安です。

米国市場では、ドナルド・トランプ大統領の政策のカジ取りに対する不安が広がっています。メキシコ国境の壁の建設費用をめぐる米議会での与党共和党と野党民主党の意見の溝は埋まらず、一部の政府機関が閉鎖されました。2016年のトランプ政権誕生以降、政府閉鎖はこれで3度目です。

11月の中間選挙では、下院で民主党が過半数を奪還。上院は共和党が過半数を維持しているものの、「ねじれ」の生じた状態です。今後も与野党の対立が続くようだと、2008年のリーマンショックによる落ち込みの後、長期にわたって上向き状態を維持してきた米国景気の腰折れにもつながりかねません。

米中貿易戦争の行方も気になるところです。国際通貨基金(IMF)は10月、2018年と2019年の世界経済見通しについて、いずれも従来の3.9%成長から0.2ポイントずつ引き下げました。世界ナンバーワンとナンバーツーの経済大国の衝突による悪影響を織り込んだものです。

トランプ大統領が米国の中央銀行である連邦準備制度理事会(FRB)の金融政策に対するイラ立ちを募らせているのも、株価にはネガティブな材料です。

FRBは12月19日の米連邦公開市場委員会(FOMC)で事前の予想通り、今年に入って4度目の利上げを決めました。こうした中で、同大統領は「FRBの利上げが株価下落の元凶」といった趣旨の批判を繰り返していますが、「中央銀行の独立性を脅かしかねない」とマーケットは強く警戒しています。

日経平均とTOPIXの値動きの違いに着目

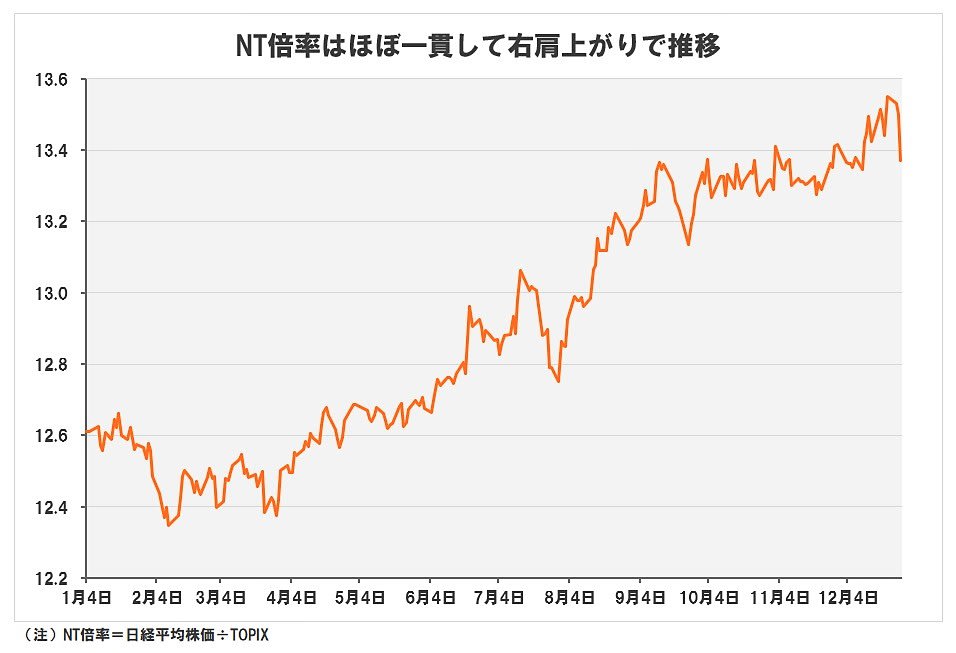

しかし、こうした外部要因だけで日本株が下落したという説明は、実態を表しているのでしょうか。下のグラフは、日経平均を東証株価指数(TOPIX)で除した「NT倍率」の推移を示したものです。この倍率は指数の計算方法の違いに着目し、相場の物色の流れを見極めるときなどに活用します。

日経平均は採用225銘柄の株価を基にはじき出される指数。基本的には単純平均です。

このため、値段の高い、いわゆる「値ガサ株」の価格変動の影響をより大きく受けるのが特徴。値ガサ株には「ユニクロ」を展開するファーストリテイリングをはじめ、ファナック、東京エレクトロンなど、海外でも積極的に事業展開を行う銘柄が少なくありません。

これに対して、TOPIXは東証1部全上場銘柄が対象。相場全体の時価総額の変化を指数化したものです。当然のことながら、銀行株や自動車株など時価総額の大きな銘柄の値動きに左右されやすい面があります。

グラフを見ると、NT倍率は2018年、ほぼ一貫して右肩上がりで推移。「日経平均採用銘柄優位」の状況が続きました。

ただ、同倍率の拡大はTOPIXの上値の重さが一因とみられます。実際、日経平均が1月に2万4,000円台の高値まで買われた後、11月に再び高値を奪回したのに対し、TOPIXは1月に付けた高値を上回ることができないままです。

NT倍率の拡大が本当に意味するもの

TOPIXは「相場全体の値動きを表す指数」と言われますが、日本株相場を代表する指数といえば日経平均、と多くの投資家が考えているのではないでしょうか。ほとんどのメディアも株式相場の動向などを報じる際、日経平均を中心に取り上げています。

しかし、NT倍率の拡大は「輸出関連など一部の値ガサ株によって日経平均が押し上げられていたが、相場全体はかなり前から調整局面入りしていた」証しともいえます。

東洋経済新報社が発行する『会社四季報』の12月発売の最新号を見たストックボイスの岩本秀雄副社長は、「各銘柄ページの見出しに『一転減益』との表現が増えている」と話します。

こうした企業業績の下方修正懸念に加えて、国内景気の低空飛行、規制緩和への取り組みの遅れ……。少なくとも、米国の政治リスクなどの「外部要因」だけが日本株売りにつながっているようには思えません。