はじめに

子どもの成長はうれしいものの、教育費にはお金がかかります。特に私立中学校や私立大学の進学や留学など大きなお金となります。そこで、活用したい制度のひとつ「教育資金一括贈与の特例」が2019年の税制改正により、2年間延長されました。

今回は教育資金の準備方法のひとつである「教育資金の一括贈与の非課税特例」の注意点とその他の教育資金の準備方法をご紹介します。

教育資金一括贈与の非課税の特例とは?

教育資金の一括贈与の非課税特例とは、両親や祖父母等から子・孫に教育資金を一括して贈与する場合に、子・孫ごとに 1,500 万円までを非課税とする制度です。

もともと、教育費や生活費の贈与があっても必要な都度・必要な額を直接充てるために受けたものは非課税です。ただし、1,000万円などの大きな資金をまとめて渡す場合は贈与税が課される可能性があります。そこで、2013年4月に創設されたのが教育資金の一括贈与の非課税特例で、まとめて贈与した場合であっても1,500万円まで教育資金に使われるのであれば、非課税にしましょうという制度です。

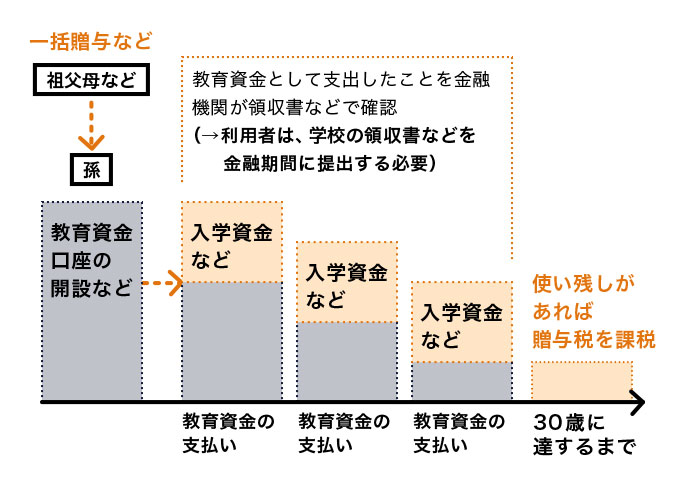

(1)制度の概要

出典:「教育資金の一括贈与に係る贈与税非課税措置」(文部科学省)より編集部作成

2013年4月に創設された制度ですが、2019年の税制改正によって、2年間この特例制度が延長されることが決まり、2021年3月31日までに申し込んだ方が、この特例を使うことができるようになりました。

(2)主な要件

・教育資金を一括して拠出。この資金について子・孫ごとに 1,500 万円までを非課税※

・学校等以外に支払われるものについては 500 万円を限度

・教育資金の使途は,金融機関が領収書等をチェックし、書類を保管

・領収書等の提出手続が必要

・孫等が30歳に達する日に口座等は原則終了

※改正により、2019年4月1日以後の所得1,000万円超の受贈者(子や孫)に対する贈与が適用対象外とされます。また、 贈与者の相続開始前3年以内に行われた贈与について、適用対象外となる可能性があります。

教育資金ってどこまで?1,500万円まで何が非課税?

上記の主な要件で、非課税枠1,500万円までと500万円までと2つの数字がありますので、違いをご紹介します。

教育資金の分類について

| 分類 | 主な用途 | 非課税枠 | |

|---|---|---|---|

| (1) | 学校等に対して直接支払われる費用 | 入学金・授業料・修学旅行費など | 1,500万円まで |

| (2) | 学校等以外に対して直接支払われる費用 | 習い事やスポーツ活動・通学定期・留学費用 | 500万円まで |

教育資金として1,500万円のうち500万円までは、学校等以外に対して直接支払われる費用(2)に使っても非課税対象になります。1,500万円+500万円=2,000万円が非課税の対象になるわけではありませんので注意しましょう。

また、2019年7月1日より学校等以外に対して直接支払われる費用については、23歳以上の場合は、学校等以外に対して直接支払われる費用は適応外(教育訓練給付金の対象となる教育訓練の受講料を除く)となり、範囲が厳しくなります。例えば、従来は、23歳を過ぎ社会人になって、スポーツ活動をしていても対象になりえたのですが、2019年7月1日以後に支払われる教育資金については、このようなことは認められなくなります。

一括して贈与したお金が使いきれなかった場合について、改正前は贈与された孫等が30歳になった時に、使い切れなかった部分について、その時点で贈与税が課税されました。改正後は、30歳の時点で学校に在学し又は教育訓練給付金の支給対象となる教育訓練を受講している場合には、その時点で、残高があっても、贈与税が課税されなくなり、改善されています。そして、これらに該当しなくなった年の年末に、その時点の使い切れなかった部分には贈与税がかかります。(ただし、それ以前に40歳になった場合にはその時点での残高に対して贈与税がかかります)これは2019年7月1日以後に、受贈者である孫等が30歳に達する場合に適用されます。

いずれにしても残金に対しては、贈与税がかかりますので、「教育資金一括贈与の特例」を活用するかどうか、活用するならいくら一括で贈与をするか検討する必要があります。