はじめに

デジタルネイティブである2000年代生まれが大学生になりつつある中国。彼らは経済的にも物質的にも豊かな子供時代を過ごしており、消費意欲が旺盛です。しかも、モノを買って現金で支払ったことがほぼない「財布を持たない」世代でもあります。

日本でも国を挙げてキャッシュレス化が進められていますが、金融リテラシーが形成されないまま進めばどうなるのか。キャッシュレス先進国である中国の若者のお金事情を紹介します。

大学生のネット決済使用率は96.8%

中国では「00後」と呼ばれ、デジタルネイティブとして育ってきた2000年代生まれの若者たちが、大学生になろうとしています。彼らは次代の消費を握る世代として、その動向が注目されています。

親世代は中国の高度経済成長の恩恵を受け、その子供である00後は経済的にも物質的にも豊かな幼少期を過ごしています。ほとんどが一人っ子のため、それらを独占的に受け、自身も消費意欲が旺盛です。

加えて、彼らが誕生した2000年頃は、騰訊(テンセント、1998年設立)、阿里巴巴(アリババ、1999年設立)、百度(バイドゥ、2000年設立)など、現在の中国を牽引するプラットフォーマーが誕生しています。このようにITの成長や発展とともに成長した彼らが大学生となり、親元を離れた生活を始めているのです。

中国のリサーチ会社であるIResearchの「2018年大学生消費洞察報告」によると、大学生の日々の生活はネットによって成り立っていることがわかります。大学生のうち、90.7%はネット通販の淘宝(タオバオ)をよく使い、生活用品をそろえています。その支払いはネット決済となり、大学生のネット決済の使用率は96.8%。ほぼ現金を代替している状態です。

生活用品以外の高額な消費をする場合は、クレジットアプリで簡単に分割して購入も可能で、およそ半数に相当する50.7%が使用しています。

欲しいものがあって、持っているお金が足りないという現実があっても、スマホで瞬時にかつ安易に入手できてしまう。金融リテラシーがしっかりしていない大学生が、気づかないうちに多額の債務を抱えてしまう、といった事態も起きています。

スマホ修理代が1年強で1100万円の債務に

たとえば、「友達のスマホを不注意で壊してしまった。修理代として現金で3,000元(約5万円)が必要」となった女子大生のケース。本人は現金収入がないため、ネットのレンディングで3000元をこっそり借りました。その後15ヵ月後の間、その債務が55社間で違法に譲渡が繰り返され、最終的には69万元(1,100万円)にまで膨れ上がってしまいました。

両親は驚いて自宅を抵当に入れ、借金をして58万元を準備したものの、それでも11万元足りません。違約金や延滞金がかさむ中で本人が自殺未遂をしたことから、両親が公安に伝えるに至り、事件が明るみになりました。

また、就職を希望する大学生に対し、優良企業への入社をチラつかせながら、高額な研修費を支払わせるためにレンディングを使用させるケース。また、レンディングの会社が貸付に際してスマホを差し押さえ、本人や同級生の個人情報を入手したケースでは、支払いが遅れたら入手した個人情報で本人を脅すなど、社会問題化しています。

当然のことながら、貸し手のほうに多くの問題があります。しかし、キャッシュレスがあまりにも短期間で社会に浸透し、その利便性とスピード感しか経験していない彼らの状況を考えれば、当然起こりうる事態であったともいえるでしょう。

キャッシュレス先進国から学ぶべきこと

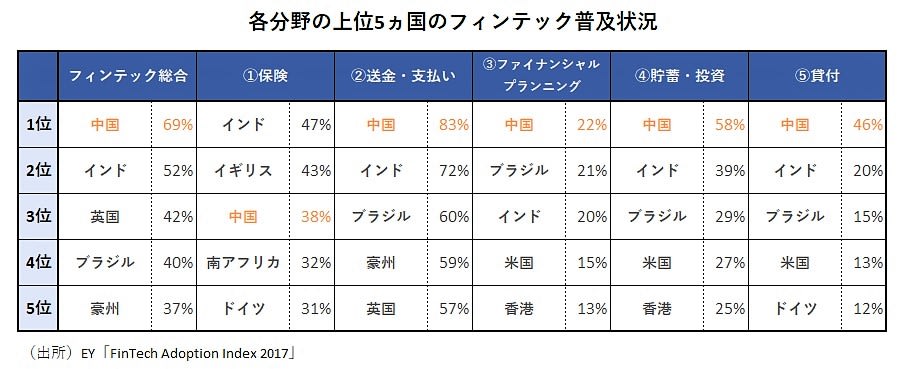

EY「FinTech Adoption Index 2017」によると、中国ではキャッシュレス化が進み(送金・支払部門の普及率は83%で、各国比較でも首位)、すでに社会インフラとしてスマホ決済が浸透していることがわかります。

決済に際してのスピードや利便性、その普及度ばかりが追求され、それを活用する人間側のリテラシーの育成がおざなりになれば、そのしわ寄せが若者や高齢者など社会的弱者に向かう可能性は十分にあります。

日本政府は、2020年までにキャッシュレス比率を2016年の2倍に当たる40%を目指す方針を打ち出しています。その普及の過程においては、中国の現状から学ぶべき点も多くあるように思います。

<写真:ロイター/アフロ>