はじめに

トヨタ自動車が5月8日発表した2019年3月期決算は、同社の底力を感じさせる内容でした。売上高は日本の上場企業で初の30兆円超えを達成。純利益は減少しましたが、本業の儲けを示す営業利益は2兆4,675億円と、前期比2.8%の増益でした。

続く2020年3月期についても、会社側は営業利益が2兆5,500億円と、同3.3%の増益を予想しています。欧米の大手自動車メーカーが軒並み大きな減益となる中、「さすがトヨタ」と評価する声が広がりました。

ところが、決算会見の席で、豊田章男社長の表情に笑顔はありませんでした。やらなければならない構造改革が道半ばだから、と考えられます。決算会見で「トヨタにとって最も脅威となるものは何か」という質問が出ると、豊田社長は、「トヨタは大丈夫だ、と思うことが危険」と回答しました。

株価に表れる投資家の不安

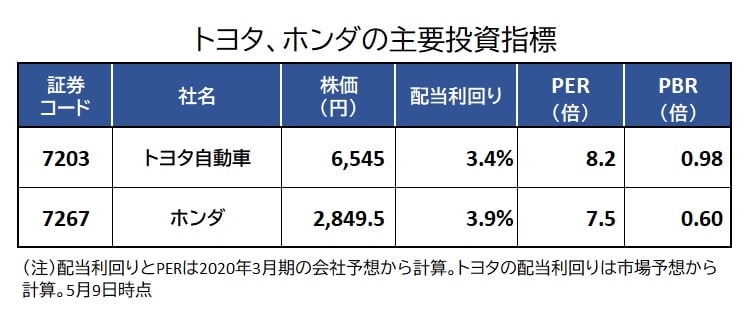

トヨタ、ホンダの株価を見ると、極めて低いバリュエーションに放置されていることがわかります。

両社とも「解散価値」といわれるPBR(株価純資産倍率)が1倍を割り込んでいます。これは、2008年にリーマンショックに見舞われ、両社が赤字に転落した時と同じくらい低い評価です。投資家が、「トヨタ、ホンダの未来は大丈夫か」と疑問を持っていることが、株価の低評価に表れています。

トヨタ、ホンダなど大手自動車株が、PER(株価収益率)、PBR、配当利回りなどの指標で極めて割安に見えても、積極的な買い手が現れないのは、なぜでしょうか。3つの不安が日本の自動車株の未来に暗雲を投げかけています。

日系自動車を覆う3つの暗雲

(1)貿易戦争のターゲットとなる不安

最大のリスクは、日本車にとって最も重要な市場である米国で、ドナルド・トランプ大統領が保護貿易主義を前面に出していることです。トランプ大統領は、日本の自動車産業を批判する発言を繰り返し、「競争条件が不公正」と主張しています。

これは、ほとんど言いがかりです。日本は自動車の輸入に関税をかけていません。一方、米国は自動車の輸入に2.5%の関税をかけています。トラック輸入には25%の高率関税をかけています。

ただし、いくら正論を述べても、自動車産業が政治的に槍玉に上がりやすい事実は変わりません。2009~2010年には、米国で大規模なトヨタ・バッシングがありました。2012年に中国で大規模な反日デモがあった時、最大のターゲットは日本車でした。自動車は目立つので、とかくターゲットになりやすいといえます。

(2)世界景気減速リスク

2019年は世界景気の減速が鮮明になるリスクがあります。自動車株は世界景気敏感株で、世界景気に不透明感があると買いが入りにくくなります。

(3)次世代エコカーでハイブリッド車よりEVが優勢に

次世代エコカーとして電気自動車(EV)を優先する国が増えました。自動運転技術の進歩も、自動車の電装化、電気自動車の普及を後押しします。次世代エコカーとしてハイブリッド車を中心に推進してきたトヨタ、ホンダなど、日本勢に逆風です。

これら3つの不安のうち、今のトヨタ株とホンダ株に最も大きな影響を与えているのは、何でしょうか。私はEV革命だと思います。遠い将来になりますが、いずれEVがガソリン車を駆逐するといわれています。そうなる前に、トヨタは本腰を入れて、ビジネスの構造転換を図っていきます。

トヨタはCASE革命で成果を出せるか

ネットにつながるコネクティッド・カー(C)、自動運転(A)、自動車シェアリング(S)、電気自動車(E)。この4つの英語頭文字をとると、「CASE」となります。CASE革命の勝者が未来の自動車業界を制すると考えられています。

それは、米グーグルのようなIT大手か、あるいは既存の自動車大手トヨタか。トヨタはガソリン車に強かっただけに、CASE革命への対応が遅れていたと考えられます。

巨艦トヨタは、章男社長のリーダーシップの下で、ビジネスのフルモデルチェンジを目指します。その成果がはっきりと見えてくるまで、株式市場での低評価は変わらないかもしれません。

ただし、実際にEVがガソリン車を駆逐するには、まだ何十年もがかかるでしょう。今、世界中を走っているのはガソリン車で、年々世界販売台数が増えていく流れは変わっていません。そのガソリン車で強い競争力を有するトヨタ、ホンダに対する不安は、やや先走りし過ぎていると思います。

トヨタがCASE革命で成果を出してくる期待も込めて、私は今の低バリュエーションでトヨタ株に少し投資してみても良いと考えています。以上が、過去25年にわたってファンドマネージャーを務めてきた私の、トヨタ株に対する投資判断です。

(写真:ロイター/アフロ)