はじめに

読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、貯蓄ほぼゼロの40代夫婦。毎月の赤字10万円近くをボーナスで補填しているといいます。家計改善をはかるには何から手をつけたらいいのでしょうか。FPの鈴木さや子氏がお答えします。

毎月の給料だけでは、月10万円近く赤字のため、ボーナスから補填しています。そのため貯蓄がほとんどありません。今すぐにでも家計を改善し、年間100万円ほど貯蓄できるようになりたいのですが、一般的な家庭と比べて、どの固定費がどれくらい高いのかもわからず、支出削減の方法もわりません。アドバイスよろしくお願いいたします。

〈相談者プロフィール〉

・男性、40歳、既婚(妻:40歳、パート)

・子ども2人:10歳(小4)、7歳(小1)

・職業:会社員

・居住形態:持ち家(戸建て)

・毎月の世帯の手取り金額:40万円

(夫:35万円、妻:5万円)

・年間の手取りボーナス額:150万円

・毎月の世帯の支出目安:50万円ほど

【支出内訳の目安】

・住居費:10万円(住宅ローン、管理費)

・食費:11万円

・水道光熱費:3万円

・教育費:9万円

・保険料:2万円

・通信費:2万円

・車両費:6万円

(ローン5万円、ガソリン1万円)

・お小遣い:3万円

・その他:4万円

【資産状況】

・毎月の貯蓄額:なし

・現在の貯蓄総額:ほぼなし

・現在の投資総額:なし

・現在の負債総額:住宅ローン4000万円、車ローン200万円

鈴木: こんにちは。ファイナンシャルプランナーの鈴木さや子です。毎月赤字となってしまい、貯蓄ができていないことに不安を感じていらっしゃるのですね。小学生のお子様がいらっしゃいますので、今後上昇する教育費負担のことを考慮すると、早急に家計の見直しが必要です。

今、家計を見直さないと大変なことに!

いきなり脅かすような見出しですが、ご相談者様にまず見ていただきたいのは、このまま何もせず時が経った場合、一体どうなるのかという現実です。

筆者はこれまで多くのご相談を受けておりますが、“なんとなく”貯蓄しようかなという思いで始めた方の多くは貯蓄を続けることができません。「絶対になんとかせねば」という強い意志を持ち、短期決戦で家計の見直しと貯める仕組みづくりを完了できた方がコツコツと続けられています。

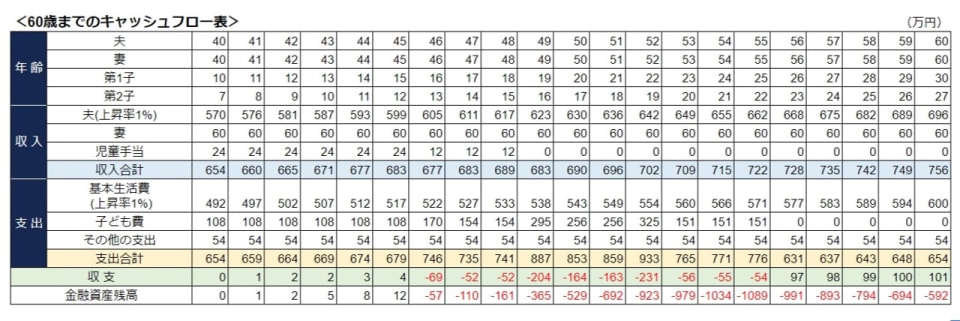

ざっくりではありますが、ご相談者様の今後20年間についてのキャッシュフロー表を作りましたので一緒に見てみましょう。このキャッシュフロー表の作成条件は以下のとおりです。

・ご相談者様の収入およびローン返済を含めた基本生活費が年1%上昇、また、自動車ローンの返済終了後も同金額の支出があるとしています。

・子ども費は現在月9万円かかっているとのことですので、学習塾と仮定し、下のお子様が小学校を卒業するまでの6年間を年間108万円(9万円×12ヶ月)かかるとしました。その後の進路はお二人とも、公立中学、私立高校、私立文系大学と仮定しています。

・貯蓄はほぼ0円とのことですので、基本生活費以外のその他の支出を54万円と仮定しています。

現在は、毎月の赤字8万円をボーナスで補填している状況で、残りのボーナスで旅行や家具家電などを買ったり、自動車税や固定資産税などを支払うと、年間貯蓄は0円になってしまっているようです。

このままの生活を続けると、上の表のように6年後には金融資産残高がマイナスになることに。やはり早急に見直しが必要です。