はじめに

日本ではどこが発行している?

東京都は、五輪関連施設の環境対策やスマートエネルギー都市づくり、気候変動影響への適応などに使途を限定したグリーンボンドを個人投資家向け、機関投資家向けの双方に発行したこともあります。

2018年に環境省が発行促進体制整備事業に補助金の交付を盛り込んだことで、グリーンボンドの発行額はさらに膨らみました。中でも、環境に配慮したグリーンビルディングを主な使途とするJ-REIT(不動産投資法人)の発行が急増しています。これは、個人投資家のESG意識の高まりが発行ニーズをさらに高めたためです。

グリーンボンドの発行体は定期的なレポーティングが課されているため、同債券の発行は環境を意識した不動産の運用を行っていることを証明するのです。債券への投資家は株主と違って、議決権行使などの手法で発行体の経営に直接影響を及ぼすことはできませんが、ESG投資基準で投資対象を選別する動きが出始めていると考えられます。

このようにグリーンボンドは、持続可能な投資を目的とする投資家や事業体にとって有効な解決手段といえそうです。それでは、一般的な投資家にとっても有益な投資対象といえるでしょうか。

個人投資家にとっての投資価値

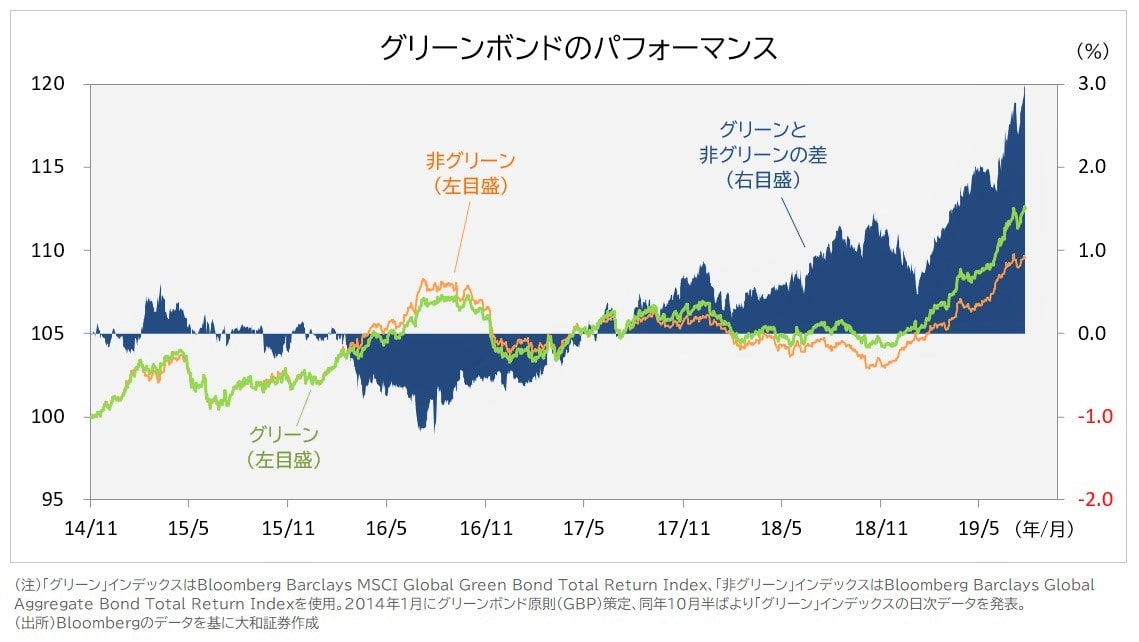

グローバルなグリーンボンドインデックスと非グリーンボンドインデックスのトータルリターンを比較すると、発行体やデュレーションの違いなどからグリーンプレミアムだけを比較することは難しいものの、2017年半ば以降、グリーンボンドインデックスのパフォーマンスは良好となっています。

また、グリーンボンドの発行、特に当該企業にとって最初の発行アナウンスは、「投資家の注目」を浴びるというチャネルを通じて、株価にプラスの効果を与えることが明らかになっています(2018年11月に香港で発表された論文)。具体的には、グリーンボンド発行アナウンス前後10日の計21日間で、株価は+1.39%の累積超過収益率を示しました。

さらに、グリーンボンドを発行すると、発行体の時価総額に占める機関投資家株主の割合は、伝統的債券発行時と比べて7.9%増加する傾向も示されています。その他、Google検索数が急増する傾向がみられたとも報告されています。

SDGs債やSDGs関連銘柄に投資することで、SDGsの達成に貢献するとともに、リスクに応じた経済的リターンを期待できるといえるでしょう。

<文:投資情報部 シニアストラテジスト 山田雪乃>