はじめに

読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、夫婦共働きなのに毎月家計が苦しいという46歳の主婦。このままでは子ども3人の進学費用が足りなくなり不安だといいます。FPの氏家祥美氏がお答えします。

夫婦共働きで、二人ともフルタイムで働いています。外食はほとんどせず、一年に一度の帰省と旅行は欠かさずにしています。一応毎月貯金はしていますが、夫婦二人で働いているのに生活にゆとりはなく毎月赤字です。ボーナス分を貯蓄に回したいのですが、生活費に消えていきます。

長女は公立高校に進学しましたが、次女は私立高校になりそうです。三女は公立中学への進学を予定しています。子供は3人とも平等に大学まで援助したいと思っています。来年は次女の私立高校の学費も増えて、このままではますます余裕がなくなっていくのではと不安になっています。

<相談者プロフィール>

・女性、46歳、既婚(夫:49歳、会社員)

・子供3人:16歳、14歳、11歳

・職業:会社員

・居住形態:持ち家(戸建て)

・毎月の世帯の手取り金額:62万円

・年間の手取りボーナス額:80万円

・毎月の世帯の支出目安:約57万円

【支出の内訳】

・住居費:6.7万円

・食費:9万円

・水道光熱費:2万円

・教育費:14万円

・保険料:5万円

・通信費:2.6万円

・車両費:2.8万円

・お小遣い:7万円

・日用品代:2.5万円

・ペット代:1万円

・その他:4万円

【資産状況】

・毎月の貯蓄額:8万円(定期5万円、学資保険3万円)

・現在の貯蓄総額:800万円

・現在の投資総額:400万円

・現在の負債総額:730万円ほど (住宅ローン:借入額2000万円、固定金利2%、返済期間35年)

長女は公立高校に進学しましたが、次女は私立高校になりそうです。三女は公立中学への進学を予定しています。子供は3人とも平等に大学まで援助したいと思っています。来年は次女の私立高校の学費も増えて、このままではますます余裕がなくなっていくのではと不安になっています。

<相談者プロフィール>

・女性、46歳、既婚(夫:49歳、会社員)

・子供3人:16歳、14歳、11歳

・職業:会社員

・居住形態:持ち家(戸建て)

・毎月の世帯の手取り金額:62万円

・年間の手取りボーナス額:80万円

・毎月の世帯の支出目安:約57万円

【支出の内訳】

・住居費:6.7万円

・食費:9万円

・水道光熱費:2万円

・教育費:14万円

・保険料:5万円

・通信費:2.6万円

・車両費:2.8万円

・お小遣い:7万円

・日用品代:2.5万円

・ペット代:1万円

・その他:4万円

【資産状況】

・毎月の貯蓄額:8万円(定期5万円、学資保険3万円)

・現在の貯蓄総額:800万円

・現在の投資総額:400万円

・現在の負債総額:730万円ほど (住宅ローン:借入額2000万円、固定金利2%、返済期間35年)

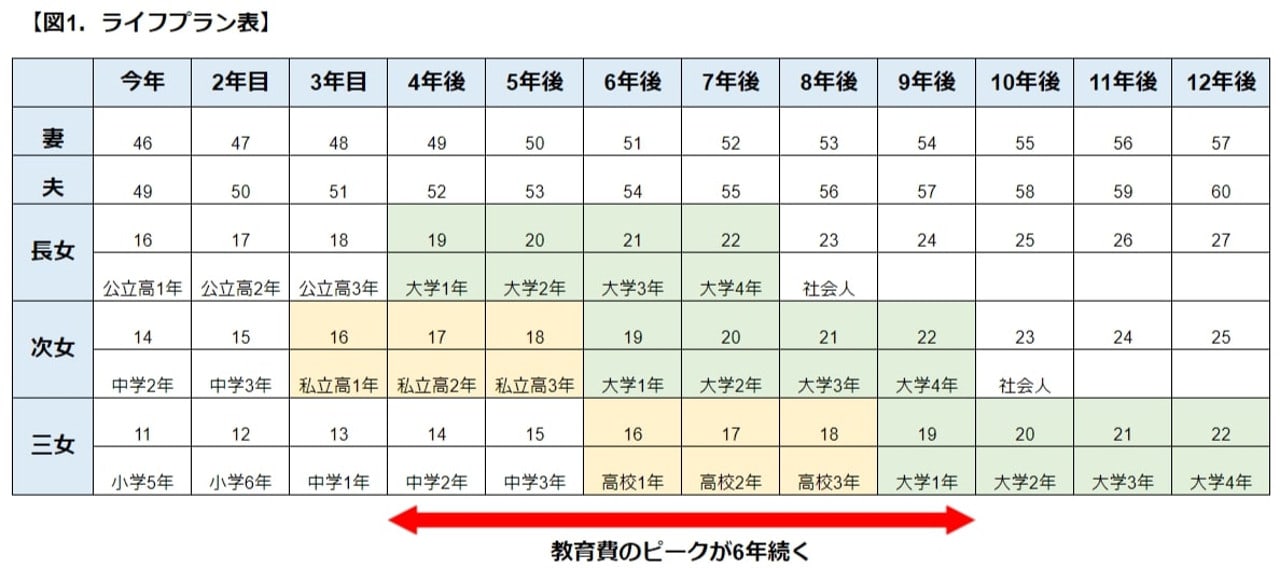

氏家: ご相談者さんが不安に感じているとおり、教育費がピークを迎えると、家計はますます厳しくなるでしょう。いただいたご家族のプロフィールをもとに、簡単なライフプラン表を作成してみました。

4年後から教育費のピークに、何年続く?

図1を見ていただくとわかると思いますが、現在は高校生・中学生・小学生の3人の娘さんがいて、3人とも今は公立に通っていらっしゃいます。

そのまま4年後を見てください。4年後には、長女は大学1年生となり、次女は私立高校の2年生に、三女は中学2年生になります。いまよりもはるかに教育費がかかることが容易に想像できますね。

ライフプラン表では、大学に通う期間をオレンジ色、私立高校に通う期間を黄色で示しています。三女の高校は公立か私立かまだ先なので分かりませんが、念のため、三女の高校も私立の可能性を考えて黄色で示してあります。すると、4年後からスタートした教育費のピークはそこからさらに6年間続くことが予想されます。

さらに三女が大学を卒業するのは、ご主人が60歳になったとき。それ以降は、一般的に継続雇用で働いても収入ダウンとなるため、それほど老後資金を貯める余裕はないでしょう。60歳以降の生活を考えると、いまある貯蓄はできるだけ残しておきたいところです。