はじめに

先行きを明るくする最大の要因

ここに来て世界経済の先行きに明るさが増してきた最大の要因は、米中貿易摩擦が改善に向かう見通しが強まったことに求められます。

香港情勢の緊迫化がかく乱要因となっていますが、来年の大統領選挙で再選を狙うドナルド・トランプ米大統領と、国内景気の減速に歯止めをかけたい習近平・中国国家主席の思惑は、世界景気の低迷に直結しかねない米中対立の激化回避で一致しているとみるのが妥当と思われます。

それゆえ、覇権争いや人権問題といった火種を内包しつつも、米中通商協議は早晩、正式に部分合意に至り、12月15日から予定されている米国の対中関税の発動は回避されるとのシナリオは維持されることになるとみています。

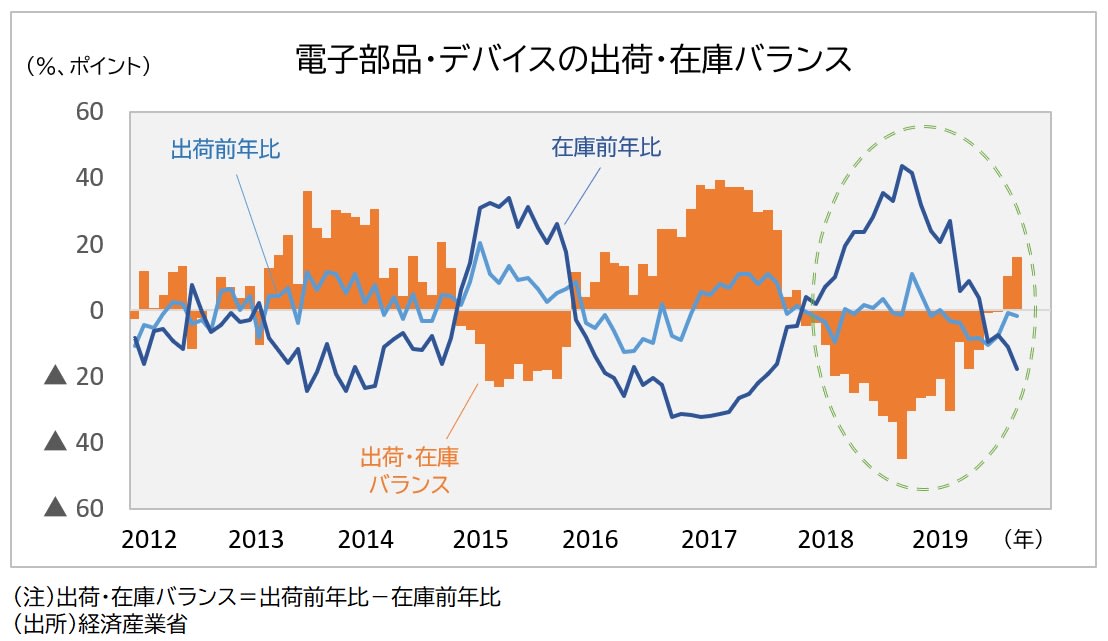

半導体をはじめとするハイテク分野の在庫調整が大きく進展していることも、明るい材料ととらえられます。

次世代通信規格「5G」向け需要の急拡大見通しをテコに、受託製造世界最大手の台湾セミコンダクタや米インテルなどが設備投資を加速。半導体の好不況の波である「シリコンサイクル」の底打ちを確認した格好となっていることは、消費者や企業家のマインドを上向かせているもようです。

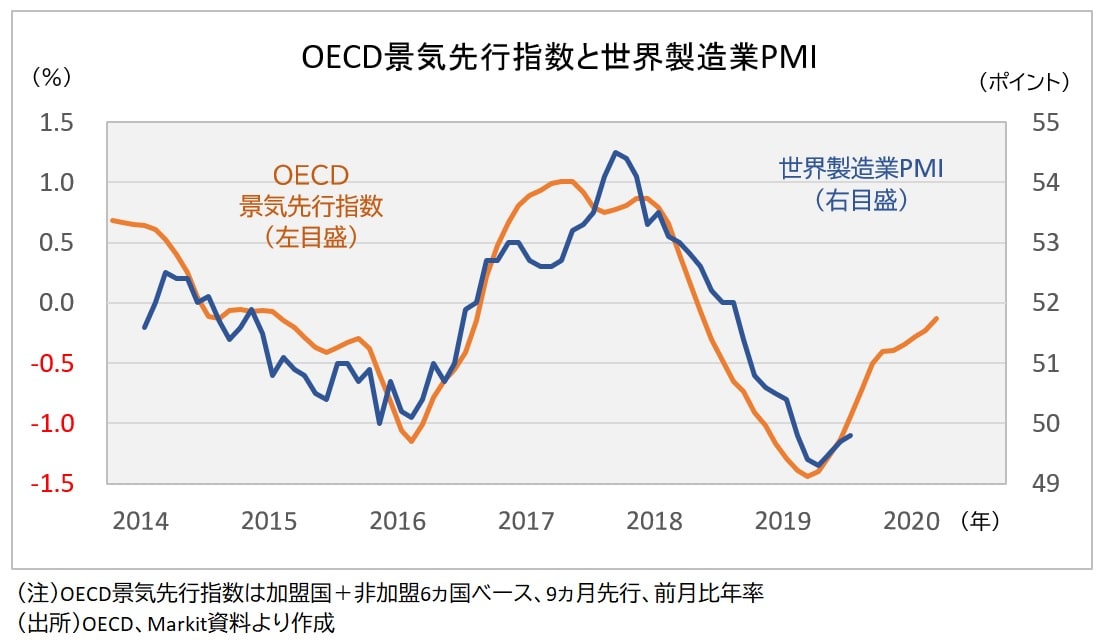

先行指標はPMIの好転を示唆

世界的な製造業の景況の厳しさを警戒する声は絶えませんが、前述のOECD景気先行指数(加盟国プラス6非加盟国)は世界全体の製造業購買担当者景気指数(PMI)に先行する傾向があることが知られています。

実際、景気先行指数(前月比変化率)と世界製造業PMIをプロットしてみると、9ヵ月程度の先行性が認められ、PMIはすでに底打ちから上昇に転じた可能性を示唆しているようにみえます。

各国の当局者が景気配慮型の政策方針を維持していることも、世界経済への追い風となる見通しです。

米連邦準備制度理事会(FRB)は利下げ休止を示唆しつつも、緩和スタンスの継続を強調しています。欧州中央銀行(ECB)は一段の緩和強化に踏み切り、日本銀行も現行の強力緩和を続けるなど、世界的な金融緩和の流れに大きな変化はみられません。

しかも、台風被害が相次いだ日本においては大型補正予算の編成に動き出しており、景気がなかなか上向かないドイツにおいても財政出動への圧力は高まる方向にあります。米国では、トランプ大統領が追加減税構想を表明するなど、世界的に財政支出が拡大する兆候も散見されます。

循環要因と政策への期待が相まって、世界経済が回復に向かう確度は高く、年末株高を演出することになりそうです。

<文:投資情報部 堀内敏一>