はじめに

世の中に価値を生み出さない資産

次に、投機対象になる資産を考えてみたいと思います。

世の中に価値を生み出さない資産ということで、貴金属やFXなどが考えられます(FXというのはある通貨と別の通貨の交換レートであり、資産と呼ぶべきものは、交換後の外国の通貨ということになるかと思います)。

金(ゴールド)やプラチナなどに代表される貴金属の例で考えてみましょう。金の塊1kgを購入して、10年間保有し続けたとします。10年間で、この金塊は世の中に何か価値を生み出すでしょうか? 1kgの金塊が10年後に2kgに増殖するということはあるでしょうか?

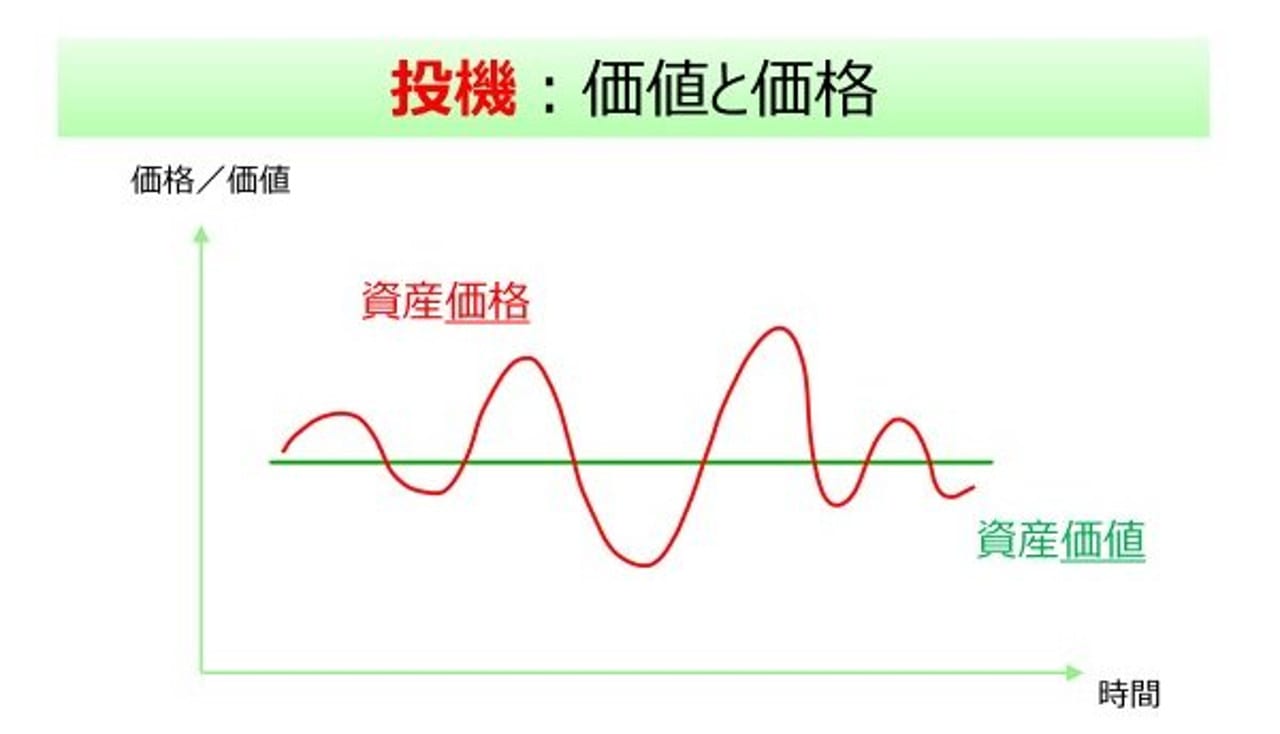

そのようなことはないですよね。ということで、この投機についてのイメージを図にすると次のようになります。

投機対象の資産価値は、時間が経過しても特に増えることはありませんが、その価格は上がったり、下がったりと、変動しています。

このように価格が変動する資産について、安く買って高く売れれば利益を出すことは可能ですが、それは投資というより、投機的な売買と言えるのではないでしょうか。

そのような意味では、投資対象資産である株式や不動産についても、投資対象資産としてではなく、投機対象資産としてお付き合いすることも可能です。というのも、資産価値の上昇を十分見込むためには、10年、20年といった長期の時間が必要になりますが、短期的に売買することは、十分な資産価値の上昇を伴わない売買であり、投機的なお付き合いといえるからです。

長期投資に適した資産とは?

投資と投機についてご理解していただけたら、老後に向けた資産運用の対象となる、具体的な投資資産について考えていきたいと思います。

結論を申しますと、投資対象資産の中でも、まずは株式、そして世界の株式に幅広く分散投資していくことが、リスクとリターンのバランスを考えてもよいと思います。

具体的には、世界株式のインデックスに連動する、できるだけ低コストのインデックスファンドを中心に保有されるのがよいでしょう。

インデックスとしては、「MSCI ACWI(オールカントリー)」や「FTSE Global All Cap Index」といったものがあります。これらのインデックスに連動する投資信託であれば、前者なら約2850銘柄、後者なら約8000銘柄と非常に幅広い世界の株式に分散して投資することが可能です。こういった資産を、運用資産の中心としてしっかり保有していくことをおすすめします。

このように分散した形で資産をお持ちになっていれば、いくつかの特定の企業業績によって保有資産の評価額が大きく動くことはありません。

しかし、現在、お持ちの資産のうちで投資商品の割合が高いことで不安を感じられるということでしたら、日々値動きするような資産の割合を下げることをおすすめします。まずは現在の半分くらいの金額に減らしてみてはいかがでしょうか。

以上、ポイントをまとめますと以下のようになります。

1. 投資と投機の違いを理解して、投資対象として適切な資産になるようにお持ちの資産を整理しましょう。

2. 投資対象としては、世界の株式に幅広く分散投資できるインデックスファンドを中心に考えられるのがよいでしょう。

3. 値動きのある投資資産の割合が高いと感じられるのであれば、心穏やかになるようその割を下げてみましょう。

読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのFPが答える「みんなの家計相談」の過去の記事一覧はこちらから。