はじめに

11月の国内株式市場では日経平均株価が3ヵ月連続で上昇し、月間で約366円高の2万3,293円で終わりました。米中貿易協議や国内企業の業績底入れ期待を背景に、11月5日には2018年10月10日以来、およそ1年1ヵ月ぶりに2万3,000円を上回りました。

しかし、10月上旬からの急ピッチの上昇に対して投資家の警戒がみられたことに加えて、米中の第1段階の貿易協定合意が来年にずれ込むとの観測や、香港情勢をめぐる懸念などから、上値の重たさも意識されました。

こうした全体相場が伸び悩む状況下で注目してみたいのが、新興市場の中小型銘柄です。実は、これらの銘柄には年末年始に上昇しやすいというアノマリー(理論的には説明できない経験則)が存在します。

実際に、どれくらいのパフォーマンスが期待できるのでしょうか。過去のデータをひも解いてみます。

日本株の持ち直しはこれから?

本題に入る前に、相場の全体観について簡単に振り返っておきます。

現地時間の11月27日、ドナルド・トランプ米大統領が香港人権・民主主義法案に署名したことを受け、法案成立に中国は反発する姿勢を見せています。12月15日の対中第4次関税引き上げ期限のギリギリまで、駆け引きが続きそうです。

一方で、日米欧の中央銀行をはじめとして世界各国・地域で金融緩和に舵が切られているほか、グローバルな半導体市場の回復によって製造業の景況感も改善に向かっています。政治リスクが完全に消えたわけではありませんが、世界的な景気回復が同時進行する株式相場にとっては好ましい環境が続きそうです。

すでに、リスクオン志向を強めた米国株式相場は過去最高値を更新してきましたが、インフレ懸念は乏しく、米連邦準備制度理事会(FRB)が利上げ再開に動くこともなさそうです。

11月末現在の昨年末比騰落率は、NYダウ平均が+20.3%に対して、日経平均株価が+16.4%。日本株は一時、大きく出遅れていましたが、10月上旬からの上昇で出遅れを取り戻してきました。

しかし日経平均株価は、ようやくバブル崩壊後の高値である2018年10月の2万4,448円の水準に近づいたに過ぎず、世界的な景気回復と企業業績の持ち直しを評価する局面はこれからと思われます。

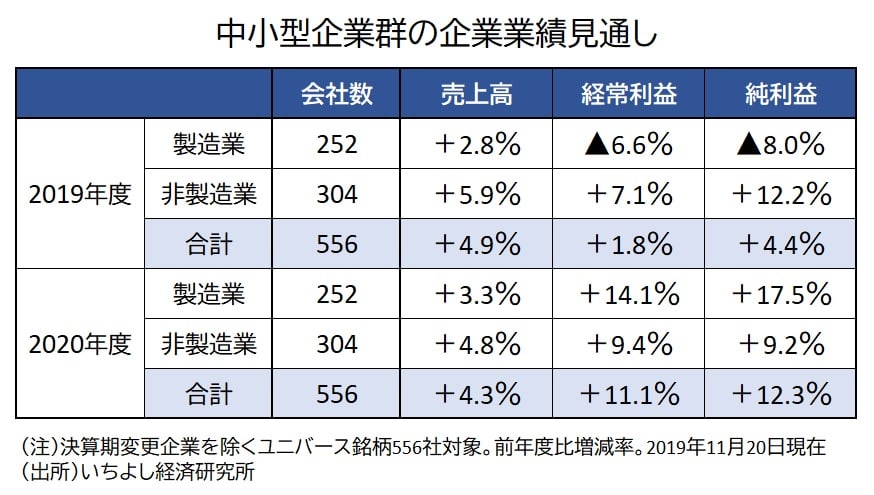

意外と底堅い中小型企業の業績

国内企業の業績に目を向けると、中小型企業の業績の底堅さが注目されます。

いちよし経済研究所が継続フォローしているユニバース銘柄556社の企業業績見通しによれば、2019年度は売上高が前年度比4.9%増、経常利益は同1.8%増の予想。製造業は苦戦を強いられそうですが、非製造業が増益となることから、全体では増益予想です。

2020年度は売上高が前年度予想比4.3%増、経常利益は同11.1%増と、2ケタ増益を予想しています。非製造業が増益を維持する中、製造業が2ケタ増益に転じるとの予想です。3月期本決算の上場企業(全産業ベース)の2019年度は減益が予想されていますが、成長企業をカバーしているユニバース銘柄の業績は底堅く推移しそうです。