はじめに

読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、割増退職金がもらえることもあり、希望退職に応じるか迷っているという57歳の男性。老後の不安を払拭するためには、再就職する場合、年収はいくらを目標にしたらいいのでしょうか? FPの平野泰嗣氏がお答えします。

一人息子の就職も決まり、今年の4月から一人暮らしを始める予定で、家計の負担もずいぶん楽になります。また、希望退職に応じた場合、割増退職金がもらえることなどから、妻に相談したところ、老後の心配がないのであれば、好きにしていいと言われました。

希望退職に応じた場合、再就職して65歳まで働くことを考えていますが、どのくらいの年収を目標にすればよいのかわかりません。

<相談者プロフィール>

・男性:57歳、会社員、既婚(妻:53歳、専業主婦)

・子ども1人:22歳(会社員)

・世帯年収:1000万円(月収:60万円、ボーナス:280万円)

・貯金残高:1500万円

・希望退職に応じた場合の退職金:4000万円(勤続34年、手取り約3670万円)

(60歳定年時の退職金2500万円に1500万円加算)

<家計の状況>

【毎月の給与時】

・基本生活費(食費・水道光熱費など詳細不明):40万円

※ただし、息子が独立するので35万円となる予定

・住宅ローン:10万円(70歳まで)

【ボーナス時】

・ボーナスの使い道:旅行(20万円ぐらい)、まとまった買い物(10万円)

・固定資産税や自動車関連費など:20万円

平野: ご相談いただき、ありがとうございます。業績不振や雇用延長にともなう人員構成の再構築などを背景に、早期退職制度の導入や希望退職を募る企業が増えています。

相談者様の会社のように割増退職金を支給するなど、一見すると魅力的に感じられるかもしれませんが、応じる場合は退職後の収入をどのように確保していくかを考えることが大切です。相談者様のように転職する際に、どのくらいの年収を目指せばよいのかわからないので、これらの制度に応じるか、なかなか踏み切れないという人も多いのではないでしょうか。

転職後のライフプランを大まかに作成する

希望退職に応じたと仮定して、相談者様の現在の家計状況をもとに、以下の想定条件で大まかにライフプランをシミュレーションしてみました。

(収入)

・退職金4000万円、勤続34年の場合、手取り額は約3670万円になります。

・転職後の収入は不明なので、仮に現在の年収の半分の500万円(手取りは約400万円)として、65歳まで同額を維持できると仮定します。

・公的年金は、ねんきん定期便の情報から、57歳から65歳まで年収500万円で勤務したと仮定して修正し、手取り額を試算しています(夫65歳~235万円、69歳~200万円、妻65歳~77万円)。

・資産運用による収益は見込みません。

(支出)

・息子さんが独立した後の基本生活費を年額420万円(月額35万円)としました。なお、基本生活費は、0.5%の物価上昇を加味していますが、65歳時、家計の見直しを行うものとし、前年の90%の支出としています。

・住宅ローンは、繰り上げ返済などを考慮せず70歳まで続くものとしています。

・ボーナス時の支出(旅行、まとまった買い物、固定資産税、車両関係)は、65歳の退職後も継続するものとしています。ただし、自動車関連費は75歳まで、旅行・まとまった買い物は、80歳以降30万円から20万円に減額しています。

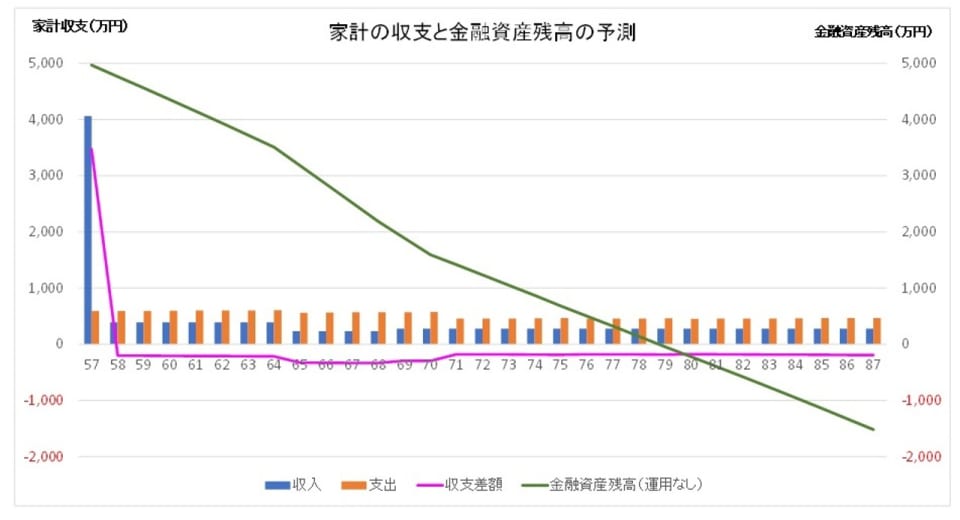

30年間の家計の収支と金融資産の残高をシミュレーションした結果、上のグラフのようになりました。

退職金をもらい初年度5000万円あった金融資産は、相談者様が80歳になる年に底をつき、87歳時点で1500万円のマイナスと予想されました。基本生活費や住宅ローン、毎年の娯楽費用などは盛り込まれていますが、自動車の買い替えや住宅リフォームなどの大型支出は盛り込まれていないので、生涯収支のマイナスはもっと大きくなる可能性があります。