はじめに

2月の自動車販売は前年同月比で▲10%と、大きな落ち込みになりました。順次発表されている小売り各社の既存店売り上げも、インバウンド・免税品を中心に大きく減少しているものが目立ちます。

データの落ち込みは事前に予想されていましたが、改めて新型肺炎の感染拡大に伴う景気の落ち込みの深刻さを認識させるものとなりました。

新型肺炎前から落ち込んでいた日本の景気

すでに、日本の景気は新型肺炎の感染が広まる以前から腰折れしていたことが明らかになっています。

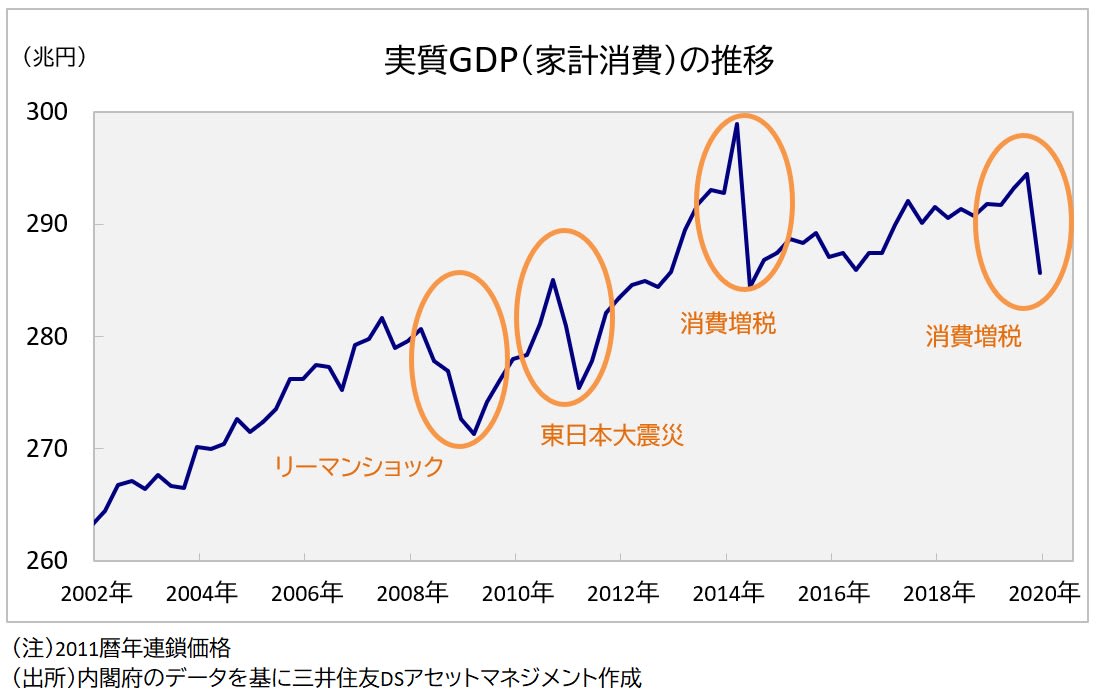

2019年10~12月期の実質GDP(国内総生産)成長率は前期比年率▲6.3%と大幅に落ち込み、特に家計消費は▲11.5%とリーマンショック直後の2008年10~12月期を上回る減少となりました。リーマンショック級の出来事が起こらなかったことで実施された消費増税でしたが、結果的にリーマンショックを超える家計消費の落ち込みを記録しました。

増税前の9月には、「駆け込み需要のあとにその反動が出るわけだから、駆け込みがなければ反動も出てこないだろう」との麻生太郎財務相の発言がありました。しかし実際には、大きな駆け込みがなかったにもかかわらず、落ち込みはハッキリ出た格好となっています。

政府は2月の月例経済報告で、景気が「緩やかに回復している」との判断を維持しました。景気動向指数の基調判断はすでに5ヵ月連続で「悪化」となっており、その後のデータが強ければ政府の景気判断維持はわからなくもないですが、実際には新型肺炎の影響がまだ本格化していなかったにもかかわらず、1月の商業販売額指数は前月比▲1.3%と増税後の回復がほとんどないまま減少に転じていました。

中国は十数年ぶりのマイナス成長?

そこに新型肺炎が追い打ちをかけます。流行の起点となった中国では徐々に感染者数の増加が抑えられつつあるものの、まだ企業の操業は十分ではありません。

半導体、自動車などの製造業の集積地であり、大手日系自動車メーカーも工場を構えている武漢は、依然として閉鎖状態にあります。サプライチェーンへの影響は出始めており、日本国内の多くの工場では、中国からの部品供給途絶により、生産調整が行われています。

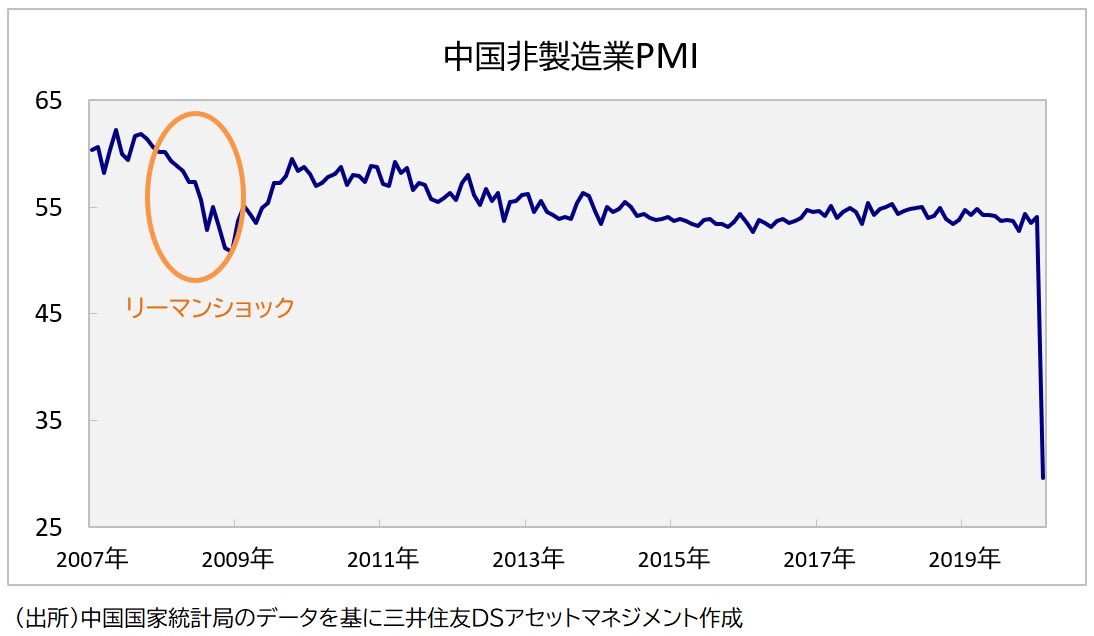

また、中国の景況感を示す2月のPMI(購買担当者景気指数)は製造業で35.7、非製造業で29.6と、拡大・縮小の節目となる50をともに大きく割り込み、2008年の水準を大きく下回り、過去最低を更新しました。

中国は、リーマンショックの起こった2008年の金融危機の際も前期比のマイナス成長を回避したと思われます(手元の試算ではマイナス成長は2003年4~6月期あたりが最後のようです)。実に、十数年ぶりの前期比マイナス成長に陥る見込みです。

<写真:ロイター/アフロ>