はじめに

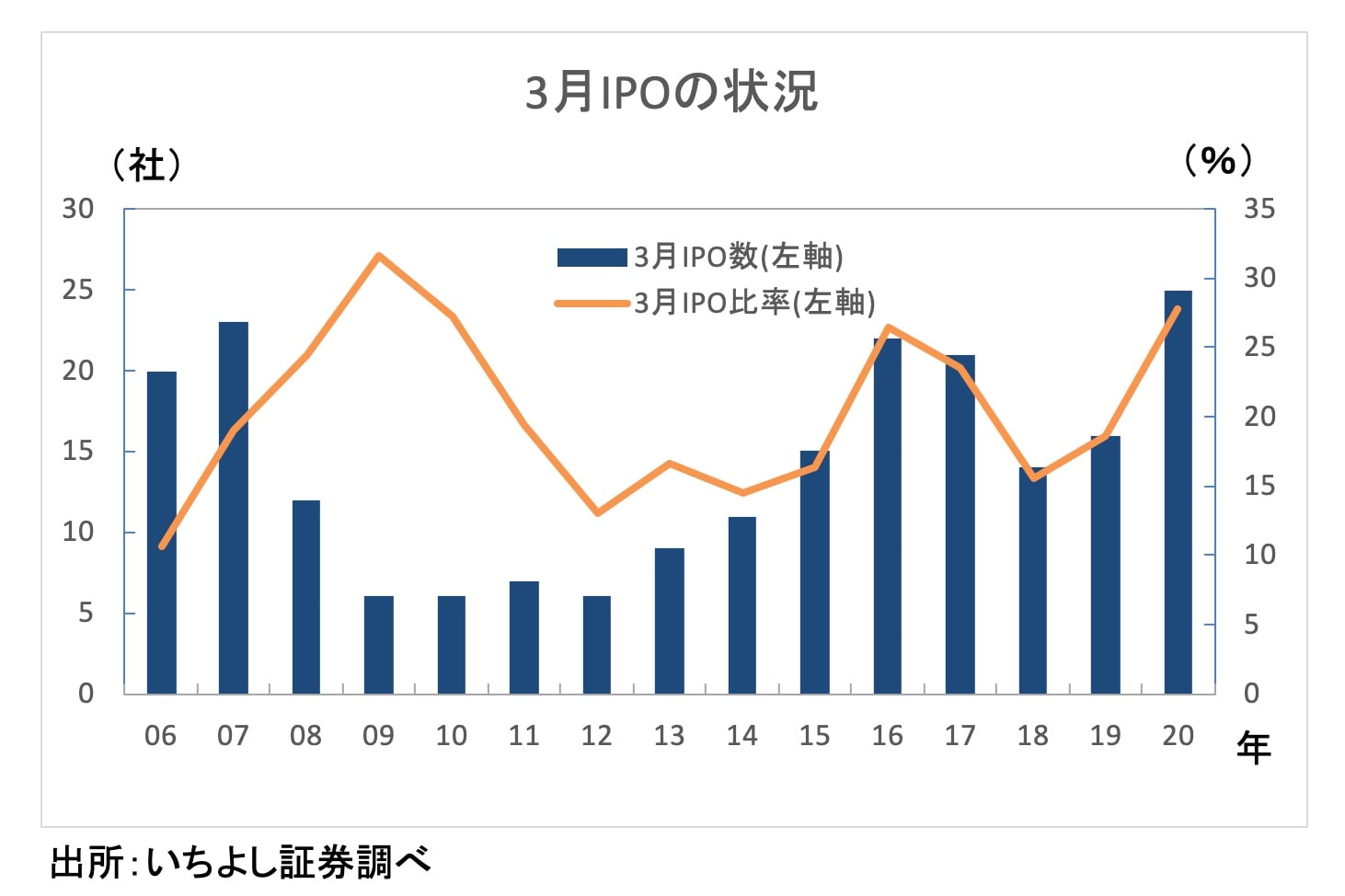

新規上場(IPO)の社数が、過去に例を見ない高水準となっています。3月13日現在、計25社のIPOが予定されています。2006年以降の3月のIPO社数を見ると、2007年の23社を上回る、最高水準となる見込みです。

いちよし証券では、2020年通年で90社を予想しているので、3月が占める割合は27.8%となります。こちらは2006年から見ると、2009年の31.6%に次ぐ水準です。2009年は通年が19社、うち3月が6社だったので、2020年の3月集中度の高さがわかると思います。なお、2006年から2020年までの3月IPO社数比率は、単純平均で20.3%です。

すでに全体の40%に達するIPOラッシュ

もともとIPOの社数は、3月と12月に偏重する傾向があります。日本企業の本決算期は12月と3月に集中しています。IPOのためには各種決算書を審査する必要がありますが、事務手続きのみでも数ヵ月かかります。つまり、本決算期をまたがずして、時間もコストもかけないように、期末にIPOを間に合わせたいということです。

ことに、12月のIPOウエートが高いですが、これは年末年始に国内外の機関投資家がバケーション入りして市場が手薄となり、個人投資家主体のマーケットとなるためIPO銘柄がスポットライトを浴びやすい、という側面も考えられるでしょう。

全体的に売買が薄い年末年始は、個人投資家を中心にIPO企業の価格形成が行われやすいということです。

それにしても、今年のIPO企業数のスタートダッシュには、目を見張ります。2月に3社がIPOを果たし、4月は8社のIPOが予定されています。3月分と合わせると都合36社で、通年で90社とすれば現時点ですでに全体の40%に達することとなります。

これは、もはや、3月IPOラッシュの「アノマリー」(理論的には説明できない経験則)では説明がつかないでしょう。何が起こっているかといえば、東証マザーズを中心とした駆け込みIPOではないでしょうか。

東証1部への市場変更基準にメス

2月21日、日本取引所グループは、「新市場区分の概要等について」を発表しました。そこでは、東証1部、東証2部、東証マザーズ、東証JASDAQの4市場を、「プライム」、「スタンダード」、「グロース」の3つに再編する計画が記されています。新市場名は仮称で、2020年の年末までに制度の詳細を確定させる予定です。2021年9~12月に企業が自ら新たな上場先を選択する手続きを行う計画で、2022年4月1日の一斉移行を目指しています。

また2019年12月の金融庁の提言に沿い、最上位市場の上場基準を厳格化する方針です。「プライム」の新規上場と上場維持の基準は流通する株式から算定した時価総額を100億円以上と規定した上で、株式の35%以上が市場に出回ることが求められます。東証1部へすでに上場している時価総額が小規模な1部銘柄は強制的に除外せず、希望すれば2022年4月以降も当分の間はプライムに残れます。猶予期間後はスタンダードへの再上場を促される可能性があります。

一連の市場改革で注目されるのは、現状の市場変更制度です。

東証1部への直接IPOの条件の1つに「推定時価総額250億円以上」があります。一方、東証2部(IPO時の時価総額20億円以上)及び東証マザーズ(同10億円以上)から東証1部への市場変更は、時価総額40億円以上でできるという基準が適用されています。2002年から実施されていますが、当時は東京証券取引所、他市場の新興市場によるIPO企業誘致合戦があり、その影響での緩和措置であったと考えられます。結果、時価総額が小さい東証1部企業が続出しましたが、東京証券取引所はそこにもメスを入れ、時価総額40億円以上の、東証1部への市場変更を廃止する意向です。

時価総額40億円以上の東証1部への市場変更はかねてから問題視されていましたので、早期に東証1部への市場変更を目指す企業による、足元の東証マザーズ等へのIPOラッシュにつながっていると見られます。