はじめに

今後の収支と資産の推移を見える化する

ここで、今後の収支と資産の推移を見える化してみたいと思います。

今後の貯蓄額については、現在の年間84万円の黒字という前提で計算しています(保守的な前提です)。また、ご長女様・ご次女様はお二人とも2022年末に家を出られ、2023年からは月額6万円の収入がなくなると仮定します。ただ、家計の見直しにより、月額3万円ほど支出を減らすことができたと仮定してみました。

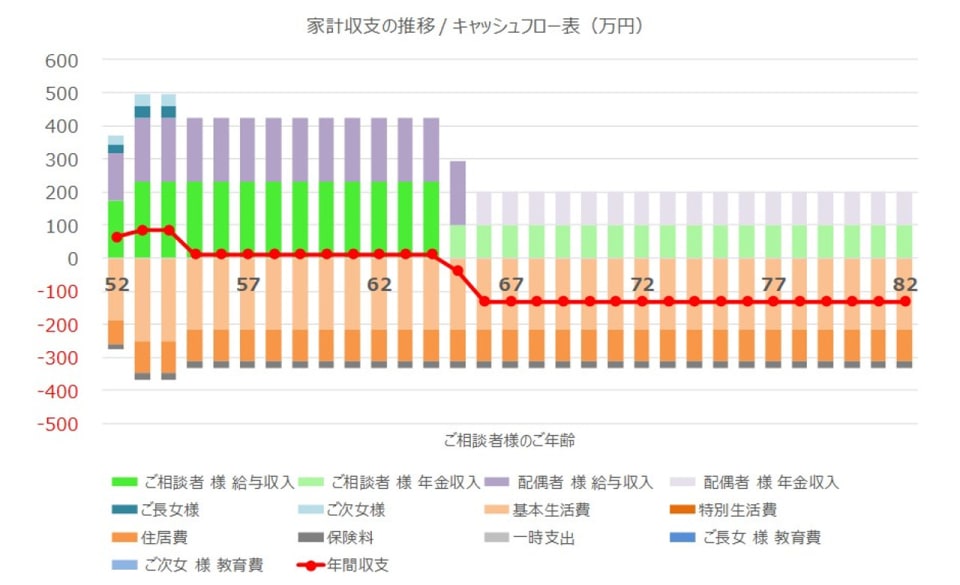

このような前提で収支の推移を見ると、次のようになります。

年金受給まで家計の収支としては、ほぼトントンという状況が続きますが、65歳でパートを辞められ、年金収入のみとなると、支出が変わらなかった場合、年間131万円ほどの赤字になると思われます。

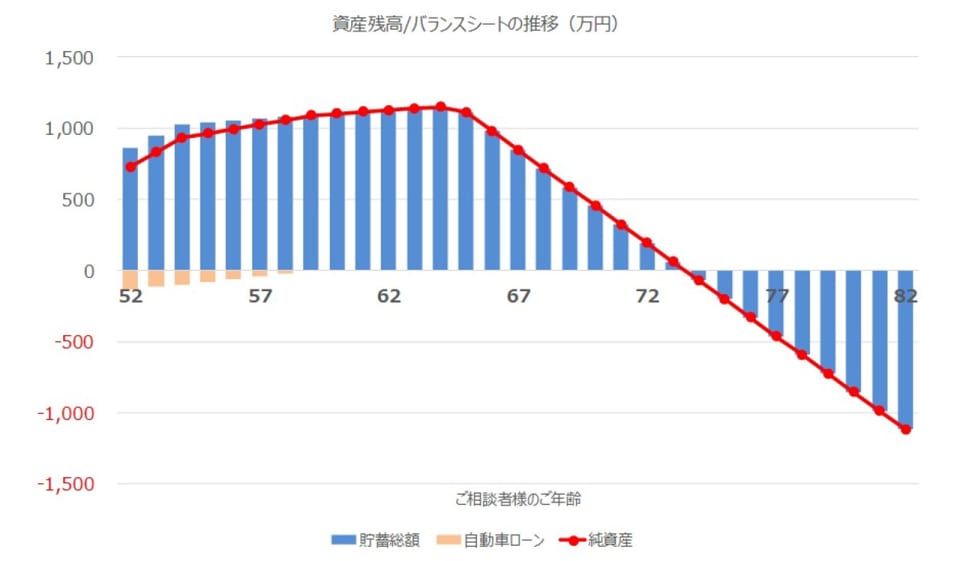

次に、この収支を前提とした場合の資産の推移について見てみましょう。

ご覧のように、65歳頃までは緩やかに増加していきますが、その後は急速に減少し始め、74歳頃に資産がなくなることになります。

資産運用の前に、まずは生活設計の見直しを

ここまでの計算では、年金受給額や貯蓄額など仮定に基づいての計算になっていましたので、まずはご自身の正確な数字を確認していただければと思います。

その上で、収入面、支出面ともにどのように見直せそうか、徹底的に確認していただくことがまずやるべきことだと考えています。

ご相談者様や配偶者様のご両親のお住いは持ち家でしょうか。今すぐではないかもしれませんが、10年、20年後といったタイミングではご相続が発生し、住居を取得される可能性があるかもしれません。そういった可能性も含め、今後のライフプランを確認していただければと思います。

ご相談者様の場合、すでに申し上げたとおり、まずは数字の確認、生活設計の見直しが最優先事項です。まずはそこまできっちりやっていただき、整理できた段階で、次のステップとして、iDeCoやつみたてNISAなどの利用を検討されてみてはいかがでしょうか。

以上、ポイントをまとめますと以下のようになります。

1. 公的年金の受給見込額を確認しましょう。また、今後のお仕事では何歳までどのくらいの収入が見込めるか想定してみましょう。

2. ご長女様・ご次女様が家を出られた場合、支出面で見直す余地がないか、確認していきましょう。

3. 今後の収入面、支出面を具体的に見える化し、見直す余地がないかしっかり確認、家計改善を実行した上で、その次のステップとして資産運用の検討をしていきましょう。

読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのFPが答える「みんなの家計相談」の過去の記事一覧はこちらから。