はじめに

なぜ金利は上昇したのか

NY市場引けに向け、米ドルは売り返される展開となった一方、米10年債利回りはNY市場午後も上昇し続けました。従って、TV的には米金利と為替を結び付けた解説が出来なくなってしまったのではないでしょうか。

米10年債利回りはNY引けに向けて0.72%水準まで上昇しました。その理由としては、大幅改善の米失業率以外に考えられることがいくつかあります。

1、9月9日の米10年国債入札、10日の米30年国債入札を控え、長期債が売られやすい地合いであった(金利が上昇しやすい地合いであった)。

2、9月15-16日開催の米FOMC(連邦公開市場委員会)に向け、米追加緩和に向けて前のめりになり過ぎていた市場のポジション調整が行われた(米国債買い持ち超の投資家の売り)。

特に、2が大きく影響したのではないかと筆者は考えています。というのは、6月の米FOMCで公表されたFOMC参加者による経済予測では、2020年の米失業率予測中心傾向は9.0%~10.0%でした(予測範囲は7.0%~14.0%)。

今回発表された米8月失業率8.4%は、FOMC参加者の9月発表予定の米失業率予測中心傾向を大幅上昇させる可能性があるかもしれません。米金融政策の追加緩和に対してかなり前のめりになり過ぎていた市場参加者の熱を冷まさせたことが、今回の相場反応であった可能性もあります。

「事実上のゼロ金利政策は何年も続くだろう」

ただし、パウエルFRB議長は、米雇用統計が発表された9月4日のNY時間午後、ナショナル・パブリック・ラジオ(NPR)とのインタビューで、「きょう発表された雇用統計は良いものだった」と言及する一方、以下のように述べました。

「金融政策に関しては、金利が何年も低水準で推移すると予想している。事実上のゼロ金利政策は何年も続くだろう。われわれは米経済が長期間低金利を必要とすると考える。それは経済活動を支援する。われわれは経済に必要とみられる支援を性急に解除はしない」と、市場が今回の米失業率に過剰に反応しないようにくぎを刺しています。

さらに、「景気回復ペース、2、3カ月間ははっきり分からない」単月の指標に振り回されないでほしいと言いたかったのかもしれません。

パウエルFRB議長は8月27日のジャクソンホールでの講演で、新たなフレームワーク(物価上昇率が現行目標の2%を超えても金融緩和を一定期間容認する新たな政策枠組み)について触れています。市場参加者はこの時の発言を受けて、9月15-16日開催の米FOMCでの新たなガイダンスに対する期待が高まっています。

為替市場は市場参加者の思惑の振れで、当面、「105円~107円」の狭いレンジでの右往左往が続くかもしれません。そして米FOMCが終わると、いよいよ米大統領選に向けた見通しが山ほど出てくるでしょう。

相場の方向性を決める大統領選の重要日程10月以降は米大統領選に向けた睨んだ思惑相場か?

筆者は2018年11月の米中間選挙以降、米国の州ごとの世論調査を分析し、「民主党の候補はバイデン氏」、「トランプ大統領は2020年大統領選で敗北」と予想してきています。7日現在でもそう思っています。ただ、米大統領候補者による討論会次第では、予想を大きく変えなくてはならないかもしれません。

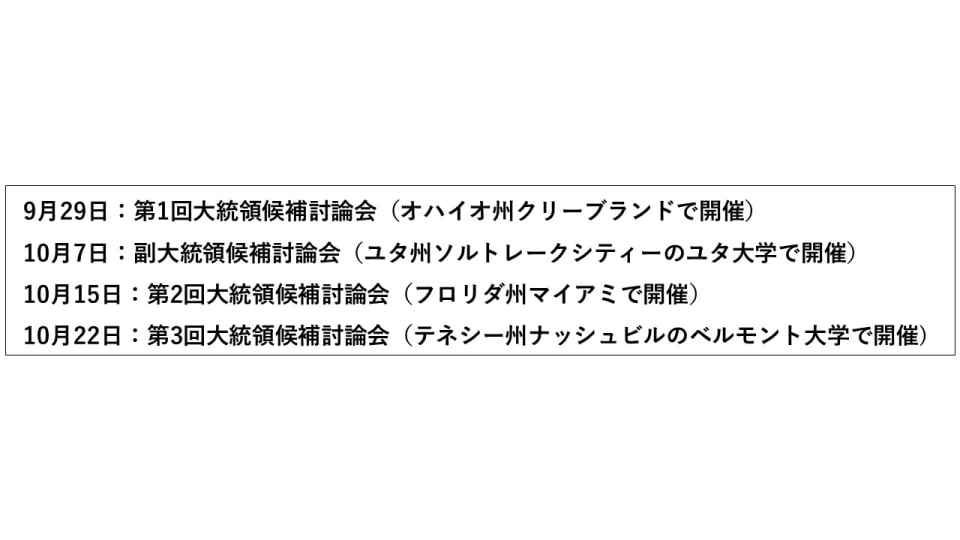

最後に、11月3日の米大統領選に向けた重要日程を記しておきます。次回の執筆が第1回大統領候補討論会以降であることで、米大統領選に向けての相場の方向性が見えてくるかもしれません。

これら開催州はすべて、2016年米大統領選挙でトランプ氏が勝利した州です。

<文:チーフ為替ストラテジスト 今泉光雄>