はじめに

日本憲政史上最長となる7年8ヵ月の安倍政権の実績で最も議論が分かれるのは経済政策、いわゆるアベノミクスの評価でしょう。今回は第二次安倍政権発足(2012年12月26日)直後の2013年1月から新型コロナウイルス禍前の2019年12月までの7年間を対象に、アベノミクスの総括的検証を行いたいと思います。

最も恩恵を受けたのは企業部門

アベノミクスは「大胆な金融政策」、「機動的な財政出動」、「民間投資を喚起する成長戦略」の3本の矢からなる経済政策です。

このうち、金融政策が最も効果を発揮したことに異論は無いでしょう。日銀総裁に任命された黒田氏は2%の物価安定目標の達成を目指して異次元の国債買入れを行い、他国の中央銀行の金融緩和縮小とタイミングが重なったこともあり大幅な円安を引き起こしました。

また、ETFも大規模に買入れ、累積購入金額は30兆円を超えるまでに膨らんでいます。日銀は法的には独立しているものの、安倍氏が「私の大胆な金融緩和」と述べるなど、金融政策はアベノミクスの重要な構成要素となっています。2013年から2019年のCPIが平均で前年比+0.5%(消費税除くベース)と2%の物価安定目標に遠く届かないこともあり、在任期間を通じて大規模な金融緩和が続けられました。

この恩恵を最も受けたのは企業部門です。円安、さらには法人実効税率の引き下げ(34.6%→29.7%)も手伝い、法人企業統計で見た企業利益は一時ほぼ倍増しました。企業利益の拡大とETF買入れに押し上げられて株価(日経平均)も政権発足時の9,000円前後から一時は24,000円を超えて上昇しました。好調な世界経済の追い風を受ける中ではありますが、企業利益を拡大させ、株価を大幅に上昇させたのはアベノミクスの最大の成果だと考えています。

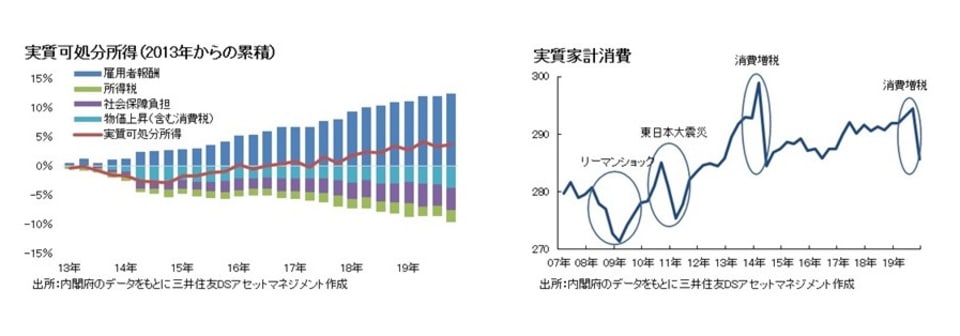

賃上げは不十分なのに消費増税

一方、アベノミクス最大の誤算はそうした企業利益の拡大が賃上げにつながらなかったことでしょう。政府は「名目3%、実質2%」の経済成長率を目指していましたが、名目GDPが3%増加するためには賃金も同程度伸びることが望ましいため、安倍氏は官製春闘とまで揶揄されながら3%の賃上げを企業に繰り返し要請しました。ところが、春闘におけるベースアップは2013年から2019年の平均で+0.5%と3%に遠く届かないどころか、マクロ的に賃上げと認識されない定期昇給を含めても+2.2%にしかなりませんでした。

政府は「デフレ脱却と経済再生へ確実につなげるためには、企業収益の拡大が速やかに賃金上昇や雇用拡大につながり、消費の拡大や投資の増加を通じて更なる企業収益の拡大に結び付くという経済の好循環を実現することが必要(2013年の政労使会議)」としており、これこそがアベノミクスの核となるメカニズムでしたが、企業収益拡大を受けた賃金上昇は最後まで不十分なままでした。安倍氏の呼びかけもむなしく、企業の利益剰余金は2012年の274兆円から2019年には479兆円へと積み上がりました。麻生氏も企業の内部留保増加を経済政策の反省点として繰り返し指摘しています。

賃上げが不十分な中で家計に大きな打撃を与えたのが二度にわたる消費増税です。雇用者数の増加により雇用者報酬は増加を続けましたが、高齢化により社会保障負担が毎年増加する中で実施された消費税の5%から10%への引き上げは手取りに大きく響きました。家計の実質可処分所得は2019年にかけての7年間で年平均+0.6%の伸びにとどまり、内需の核でGDPの半分以上を占める実質家計消費は+0.0%と完全なゼロ成長に終わりました。