はじめに

際立つ日本株の割安感

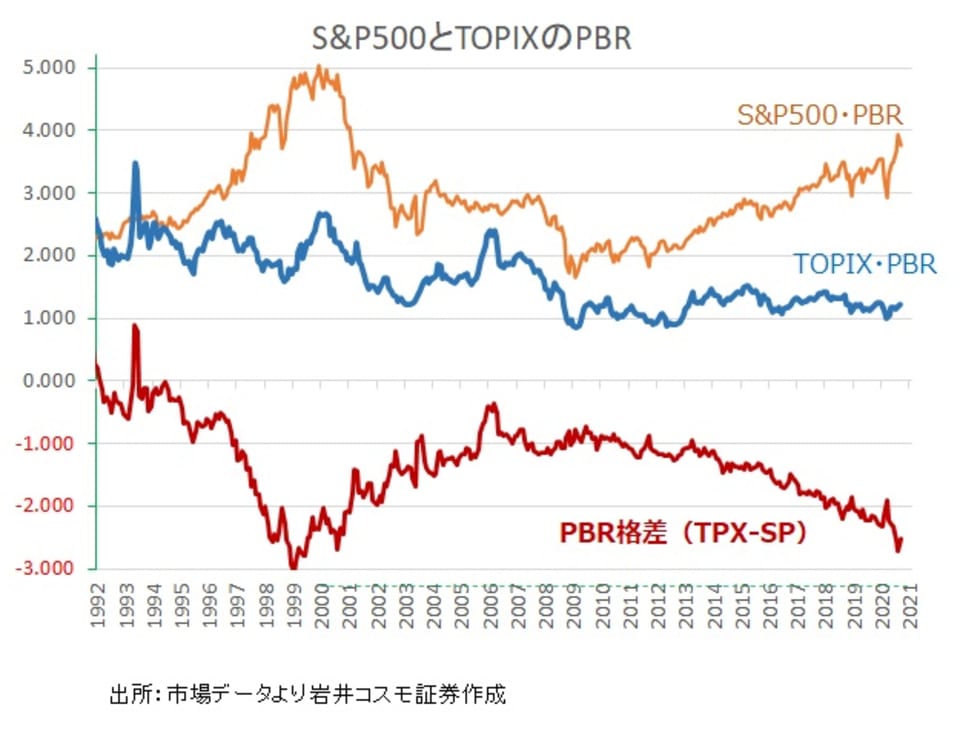

東証株価指数(TOPIX)とS&P500のPBR(株価純資産倍率)の格差が現在、過去最大級に拡大していることも、日本株見直しの支えとなりそうです。日本のPBRは近年、企業の解散価値とされる1倍付近での推移が継続している一方で、米国は約4倍に拡大しています。両者の格差はITバブルの1999年に匹敵する3倍近くに達し、日本株の割り負けが極まったと見ることが出来ます。

PBRや配当利回りなどから見た割安度合いを重視すると言われるウォーレン・バフェット氏率いる米バークシャー・ハザウェイの日本株買い出動にも影響した可能性もありそうです。

日米株価の「季節性」にも注目

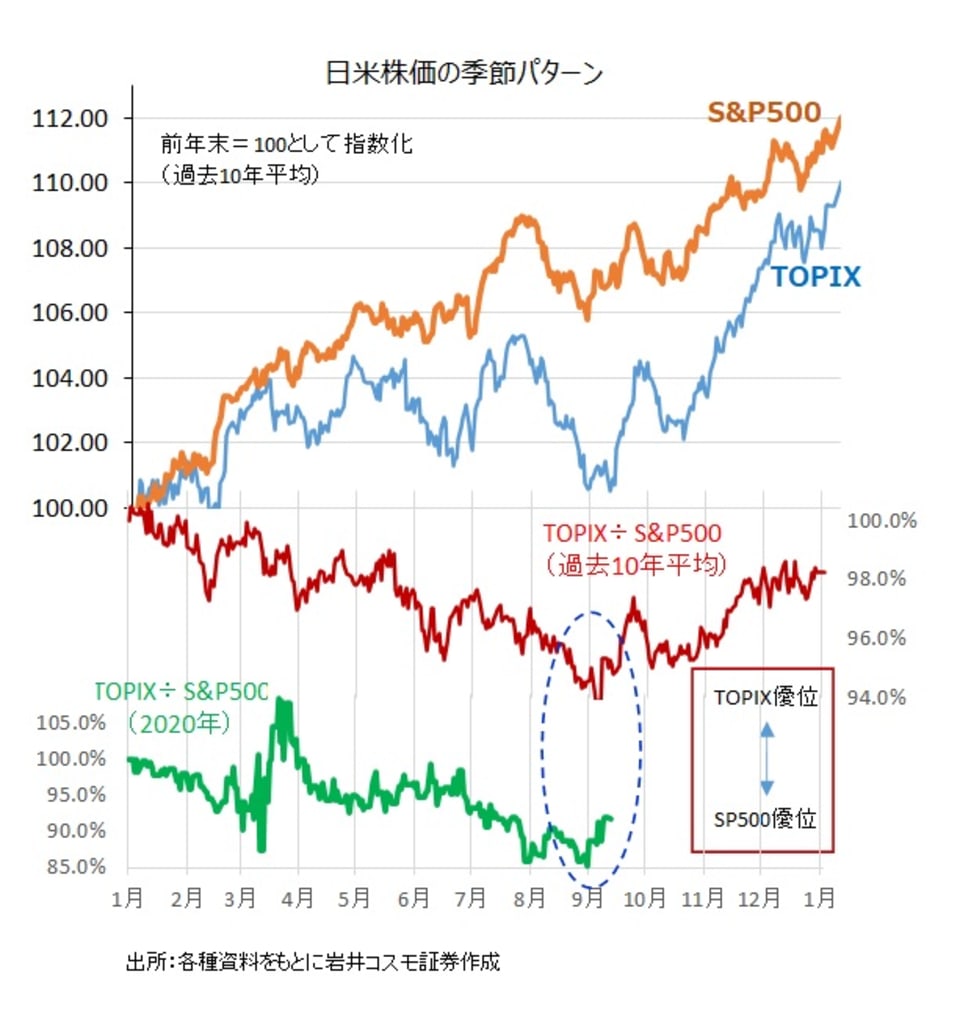

短期的には日米株価の季節性も影響を与える可能性がありそうです。過去10年間の日足から作成した日米株価の年間パターンを見ると、ともに9月10月に短期調整を経て年末高に向かう姿を示しています。

平均してみれば米国株(S&P500)は年間を通じてほぼじり高展開と言える一方で、日本株(TOPIX)は年央~秋のもたつきの後、ボックス相場を突き抜ける上昇パターンを描いています。中段の相対比較からわかるように年初から米国株に出遅れていた日本株が一気に巻き返す展開で、年末に向け米国にキャッチアップする格好となります。

下段で今年の日米相対株価を見ても、年初からの日本割り負け状態が、9月頭に反転しています。足元の米ハイテク成長株への極端な集中投資が和らぐなか、日本株やバリュー株の見直しムードに繋がっています。例年通りの日本株高を期待したい場面と考えます。

<文:投資調査部 林卓郎>