はじめに

年収1200万に対して貯金が少なめ

まず、ご収入が非常に高いですね。毎月60万円の手取り、年間ボーナス140万円が入ってくるということは、額面にすると1,200万円を超えてるのではないでしょうか。その上で、毎月の貯蓄が6万円、ボーナスから20万円ほどしか貯蓄ができていないことは気になります。ご年収とご年齢から考えると貯蓄900万円は少いと思われます。

攻めは強いけど、守りはボロボロ、しかも現状把握ができていないということだと思います。今の状態をサッカーに例えて言うなら、ゴールキーパーが辛うじて一人守っているけど、フィールドプレーヤーはディフンスを放棄して常に敵陣に攻めている状態。しかも肝心の監督は寝っ転がって試合中にYoutubeを見ているような状態です。

「え……そこまでひどくないでしょw」と思われるかもしれませんが、このままの家計が続いたらどうなるかの資産推移のシミュレーションを組んでみましょう。

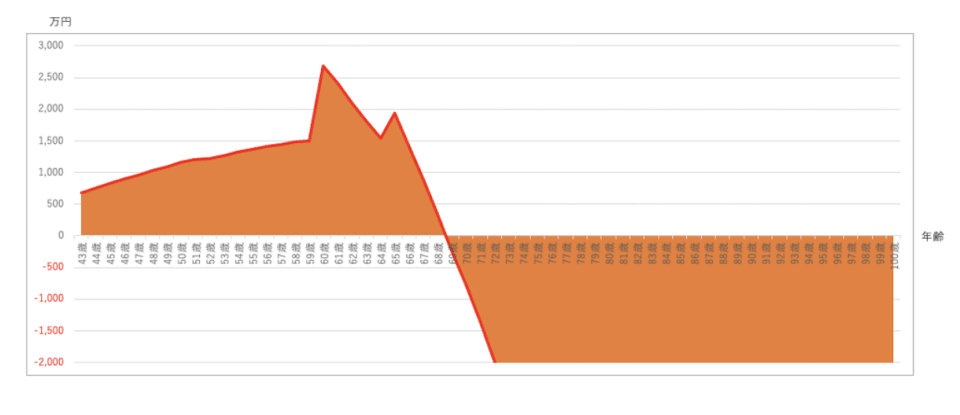

このまま老後を迎えるとどうなるか?

頂いている情報が少ないので、こちらで前提条件を組んでいます。

・今後も独身を続ける前提にしています

・2年に1回は家賃の更新が発生

・10年に1回は引っ越しがあり敷金礼金や引っ越し代で50万円が発生

・保険は3万円のうち2万円を貯蓄型とし65歳で満期として計算

・65歳で退職

・老後は現役時代の8掛けの生活費に抑える

・iDeCo2.3万円、つみたてNISAは3.3333万円を3%の複利運用で計算

するとどうなるでしょうか?

こちらは資産推移のグラフになりますが、69歳で資産ショートしているのがわかると思います。

この他に、ご自身の介護費用や、ご両親がご健在でしたらご両親の介護費用なども発生すると考えるとさらに厳しいものになると思います。

高収入の人のありがちな問題点

さて、年収が高いのに、なぜこうなるのでしょうか? 今回は根本原因から考えてみたいと思います。先程お伝えしたサッカーの例にたとえると、ディフェンスができていないということは、支出のコントロールができていないということになります。また、監督が機能していないというのは、家計把握と将来のシミュレーションができていないと言うことになります。

家計のところで一番気になるポイントは、お小遣いの金額を特に決めていないで、結果的に貯蓄に回せるお金がほとんどなく、ボーナスもほとんど残っていないことです。おそらく家計簿をつけて細かく把握されていないと思います。

年収の高い家計に多い傾向ですが、「仕事頑張って、けっこう稼いでるんだから、たいして贅沢しているわけじゃないし、これくらいはご褒美だから大丈夫」と、支出の目処もつけずに買い物をしていないでしょうか? ファッションや化粧品、美容には「自己投資」と無制限にお金を使っていないでしょうか? または通販などでは「レコメンドされた今しかこの商品を買う機会がないかも」と刹那的な衝動買いをしていないでしょうか? また、「ボーナスが出たら旅行に行く」という習慣ができあがり、旅行で散財することを生きがいに働いていないでしょうか?

家計を把握する習慣をつくらないと、いくら稼いでもバケツに大きな穴が空いている状態ですので貯蓄はたまっていきません。まずは、マネーフォワードMEやその他の自動家計簿アプリなどを活用して自分の支出を把握する習慣をつけられると良いと思います。