はじめに

改正後は最大5年繰り上げても今までより1年分お得

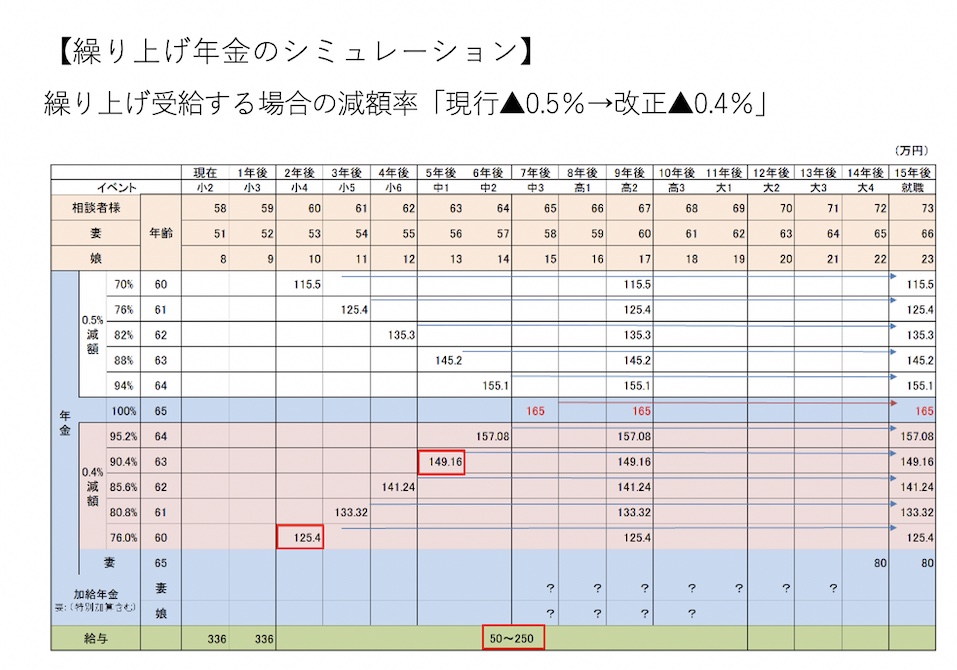

2022年4月から繰り上げ請求しても今までより年金の目減り額が少なくなります。

現行の年金繰り上げは最大30%の減額となっていますが、改正後は最大24%に縮小されます。1か月あたりの減額率は0.5%から0.4%へ緩和となります。

例えば、相談者様が昭和37年4月2日以降のお生まれで2022年4月以降に60歳で繰り上げ請求をすると、24%減額された125万4,000円の受給額となりこの金額が一生涯続きます。63歳では9.6%減額の約149万円で、1か月の年金額はそれぞれ10万円と12万円です。定年後も今と同じ生活が続くと13万円ほど足りず、貯蓄を切り崩していくと5年で800万円、10年後には底をついてしまいます。

60歳以降は勤務量を減らしたいとのお気持ちも分かるのですが、いきなり年金の繰り上げをするのではなく、初めの1年は手取り250万円の働き方を選択して、1カ月20万円を目安にやりくりしてみてはいかがでしょう。まずは少しずつ生活のサイズダウンをしながら、今ある貯蓄をなるべく減らさないよう計画していきましょう。

社会保険に加入できる要件を視野に入れながらフレキシブルに

働き方は、社会保険に加入できる日数と収入を選ぶことで傷病手当金の対象にもなり、収入に応じた分の年金額も増えます。扶養となるご家族も健康保険に加入でき、奥様は相談者様が65歳を迎えるまで国民年金の保険料の負担をせずに今と同じ国民年金の第3号被保険者のままでいられることなど、メリットはたくさんあります。お身体がきつくなれば年金を繰り上げ、社会保険に加入できる要件を視野に入れながら、フレキシブルに調整されたらいいと思います。

最後にプロフィールにはないのですが、厚生年金保険の被保険者期間が20年以上など要件を満たすと、65歳から加給年金が支給となります。住民税非課税の計算をするうえでも、「ねんきん定期便」だけではわからない企業年金や加給年金の有無など、お近くの年金事務所で正確な年金額を確認されることをおすすめします。

読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのFPが答える「みんなの家計相談」の過去の記事一覧はこちらから。