はじめに

先週金曜日、日本銀行は金融政策決定会合で上場投資信託(ETF)購入に関する方針の変更を発表しました。買い入れ額について年間約12兆円の上限を感染症収束後も継続するとしましたが、約6兆円の原則については削除しました。

これについては事前の観測通りでサプライズはなかったものの、市場を動揺させたのは「今後、指数の構成銘柄が最も多いTOPIXに連動するもののみ買い入れることとする」としたことでした。つまり日経平均株価に連動するタイプのETFはもう買わないと発表したのです。

これを受けてTOPIXは上昇し、反対に日経平均株価の寄与度の高い銘柄に売りが大きく膨らみ、ファーストリテイリングは急落、もちろん日経平均も大幅安となりました。週明けの月曜日も日経平均は大幅続落。その後も軟調な展開が続いています。

日銀は「株価が下がった時しか買わない」

日銀の方針変更は確かに日経平均売り・TOPIX買いといった短期トレーディングの材料になったかもしれませんが、そもそも日銀のETF購入は株価の本質的な変動要因ではないため早晩落ち着くだろうとみています。

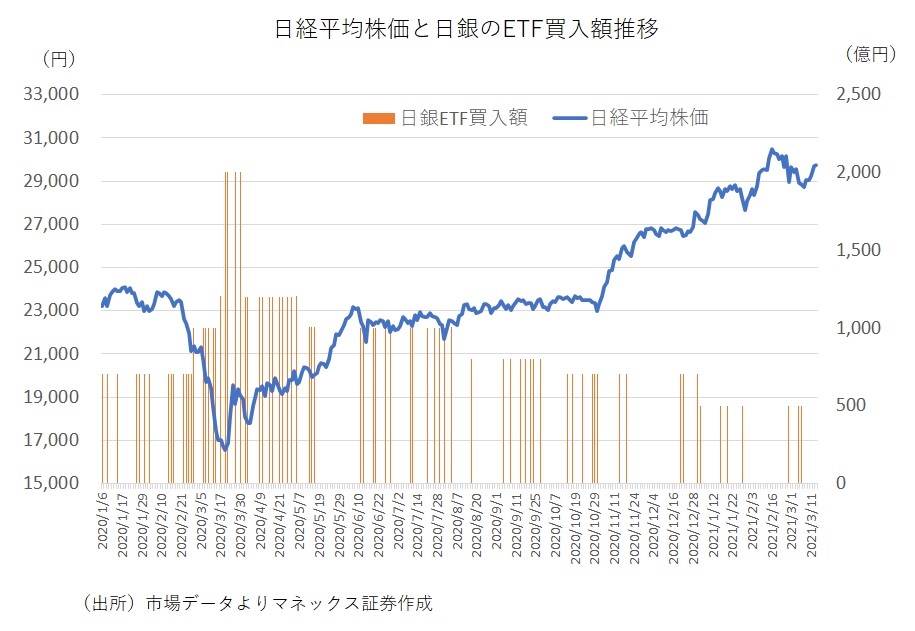

なぜ日銀のETF購入は株価の本質的な変動要因ではないと言えるのでしょうか。その根拠は日銀のETF購入額と株価の推移を時系列で見れば一目瞭然です。

日経平均は昨年秋から上昇基調を強め今年2月には3万円を超えましたが、その間、日銀のETF購入額は減少傾向にありました。

日銀は株価が下がった時しか買わないのだから株価が上昇基調にあった時に購入額が減るのは当然です。それでも日経平均は3万円まで上昇しました。日銀がETFを買わなくても株価は上昇したということです。日銀がETFを買って価格を吊り上げた結果、日経平均が3万円に達したわけではありません。

よく買いが多いから株価が上がったという人がいますが、それは間違いです。売りと買いは常に同数です。そうでなければ商いが成立しませんから値がつきません。ではどうして株価は上がったり下がったりするのでしょうか。それは上値を買う投資家、下値を売る投資家がいるからです。

では日銀のETF買いはそういう買い方をするでしょうか。繰り返しになりますが、そもそも下がった時にしか買わないのですから「上値を買う」ということはないでしょう。すなわち株価を上げるような買い方はしていないということです。