はじめに

余裕のない家庭ほど保険は必要なもの?

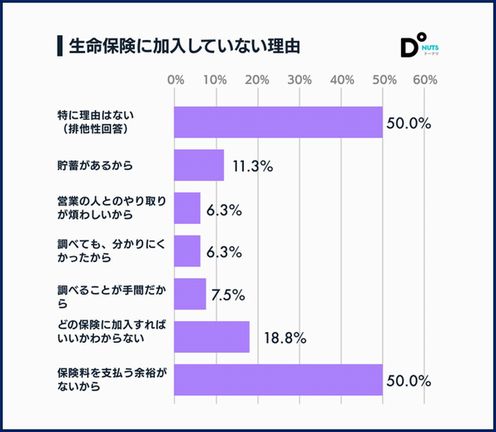

保険に入らない理由では、「保険料を支払う余裕がない」というのが1位です。

これは、とても危険な考え方です。じつは、保険料を支払う余裕がない人ほど、保険への加入を検討した方がいいと私は考えます。

こんな話があります。

「子供が2人もいて、生活費も大変なんだから、保険料なんて払えない!」と言いながら、ジャンボ宝くじを20枚買った人がいました。

確かに宝くじは、買わないと当たらないのですが、1等当選確率は、1000万分の1です。一方、40代の男性が死亡する確率は10万分の1なのです。

ということは、宝くじが当たるよりも死亡する確率の方がはるかに高いと言うことです。

40歳男性の場合、死亡保険金1000万円の定期保険(10年満了)の保険料は月額約2000円です。家族のことを考えて、もしものリスクに対応できるようにしておきたいですね。

今回は、珍しく保険を勧めてしまいましたが、貯蓄が少なくリスクに弱い人は保険で備えておくことが重要になるということです。そして十分な余裕資金ができた時や、大きなライフイベントの時に保険の見直しをしてはどうでしょうか。

もしもの備えは、保険と貯蓄のバランスで考えていきましょう。