はじめに

2022年は大発会(最初の取引日)で日経平均が500円以上も上昇しましたが、2日後には800円以上下落するなど、年明け早々に値動きの激しい展開となっています。新しい1年が始まり、今年から投資デビューを考えていた知人はこの相場展開を見て、やはり投資は恐いと言っていました。相場の先行きを正確に予測することはできませんが、2022年に認識しておくべきリスク要因を確認しておきましょう。

コロナ禍における世界的なインフレ

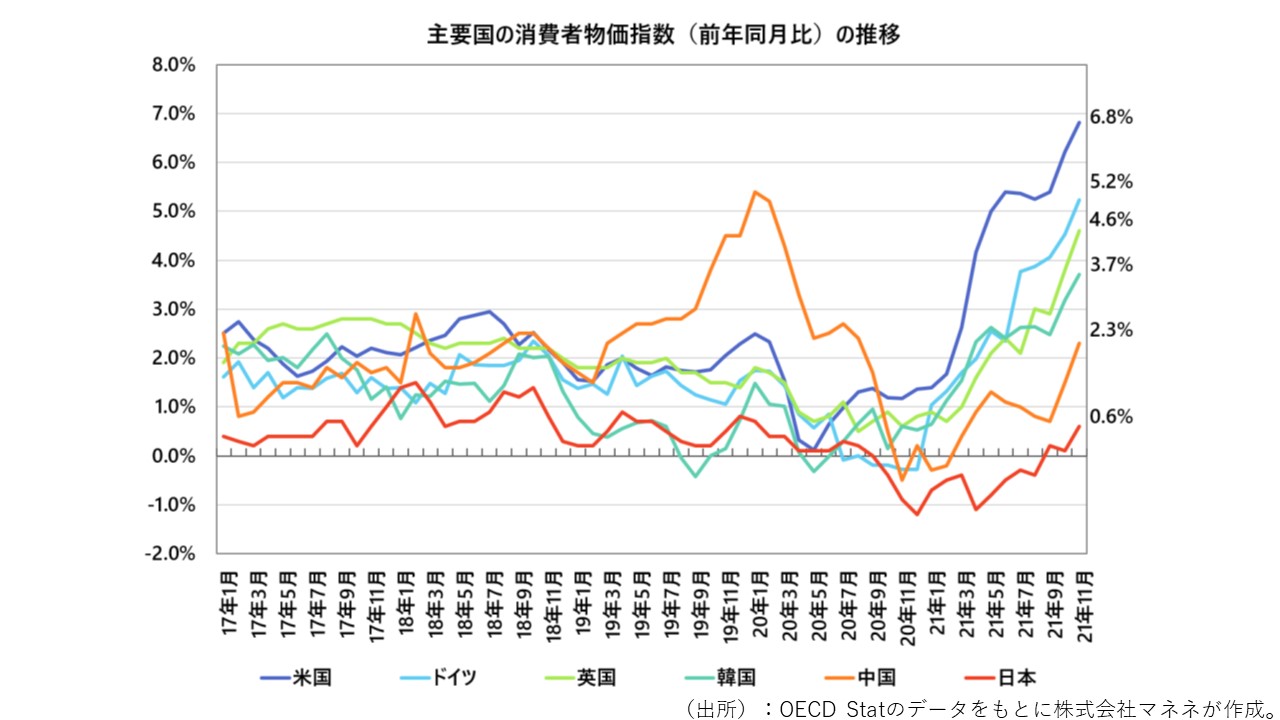

やはり2022年のリスク要因といえば、世界的なインフレが挙がると思います。米国の11月の消費者物価指数は前年同月比+6.8%と39年ぶりの上昇幅を記録し、ドイツの11月の消費者物価指数も同+5.2%と約30年ぶりの上昇幅を記録しました。OECDのデータを基に各国の消費者物価指数の伸び率の推移をグラフ化したものが下図になります。

感染拡大防止のために各国がロックダウンなどの経済活動を意図的に抑制していた状態から、状況が改善したことに伴い経済活動を再開させたことで一気に需要が高まったにも関わらず、人手や資源などのリソース不足といった供給制約が重なったことで物価上昇圧力が一気に高まりました。更にエネルギー価格の上昇が物価上昇を加速させるなど、複合的な要因によるインフレが世界で一斉に起こったといえるでしょう。

グラフを見ると、日本だけがインフレとは無縁のように見えるかもしれませんが、菅政権時に携帯電話の通信料を引き下げたことが消費者物価指数に影響を与えており、その特殊要因がなければ既に日本も前年同月比+2.0%程度のインフレとなっています。

欧米各国はインフレを背景としてテーパリング(金融緩和の縮小)を行い、今後は政策金利の引き上げに動くと予想されています。日本はその流れに即座に追随するとは考えられないことから、金利差の拡大に伴い円安が進行し、結果的に輸入価格の上昇を通じて更に物価上昇圧力が高まるかもしれません。