はじめに

国民健康保険と任意継続の違い

ポイント(1)加入期限

任意継続は、2年間が最長期限になります。3年目以降は、国民健康保険への切り替えが必要になります。(家族の扶養に入る場合や、再就職をして新たに健康保険組合に加入する場合を除く。)

ポイント(2)保険料の計算

保険料は年収に応じて算定されますは、年収が高い人ほど保険料は高くなります。そして、サラリーマン・OLの方の健康保険料は、「労使折半」の仕組みにより、会社が半分負担してくれています。

よって、退職後に任意継続を選択すると、それまで会社が払っていた保険料をご自身で負担しなければなりません。つまり、負担割合は約2倍となります。

これは相当な出費になる!とゾッとしてしまうかも知れませんが、任意継続の保険料には上限が設けられています。都道府県ごとに料率が違うため、若干の誤差はあるものの、およその金額は以下になります。

ポイント(3)家族の扶養制度

国民健康保険の計算は、「医療分」、「後期高齢者支援金分」、「介護納付分」に分かれており、住んでいる自治体や、加入者の収入、年齢によって計算方法が変わってきます。

例えば、会社を辞めて自営業者になったサラリーマンの夫に、専業主婦の妻と子どもがいた場合、国民健康保険には、扶養の概念が無いため、所得が無かったとしても妻や子の保険料が発生します。金額はおよそ以下の通り。

ポイント(4)保険料の減免制度

例えば、災害や突然の解雇、病気などの状況に見舞われた場合、国民健康保険には減免制度が設けられています。収入の減少度合などに応じて、7割減、5割減、2割減などの軽減措置を受けることができます。

任意継続には、このような制度は設けられていません。

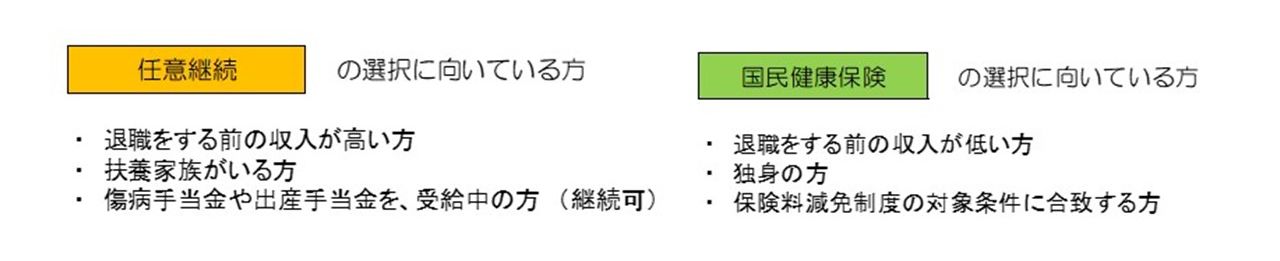

それぞれに向いている状態を考えてみましょう。