はじめに

改善が難しい支出の見直し方

逆にBさんは、固定費はしっかりとコントロールできている一方で、食費や趣味娯楽、交際費、衣服美容などの費用が非常に大きくなっています。社交的で外に出る機会が多い人に多くみられる傾向です。

ファイナンシャルプランナーとして、AさんよりもBさんの方が、実は家計改善は難しいことが多いです。なぜならば、固定費は見直しが面倒ではあるものの、改善できればそのまま改善が続くのですが、食費や娯楽費、衣服美容の支出が多い場合は、その家庭の習慣と今までに形成されてきた価値観が原因だからです。特に「今の生活に困っていない」場合は、頭では使いすぎだとわかっていても、習慣を変えることは難しいものです。この価値観と習慣を見直すには、教育費や老後などがいつまでにいくら必要かを見える化して考えることが有効です。

1年ごとの収支を、エクセルなどで年表のように書き出してみると良いでしょう。縦軸に家族の年齢を書いたら、横軸に経過年数を100歳になるまで引いていきます。子どもの年齢が増えていくのをみると、中学生に上がるタイミングや高校・大学といった進学をするタイミングがわかるので、「いつまでに学資が必要か」ということを意識しやすくなります。同様に、自分達のリタイアメントがいつなのかを記載してみると、今からいくら貯める必要があるのかがわかり、支出改善をする動機になるケースが多いです。

食費や衣服美容、交際費よりも、将来に向けての資産形成の優先順位が高いと思えれば、家計をコントロールしていきましょう。重要なのは、予算をつくることです。家計簿アプリを活用して、クレジットカード中心のキャッシュレスな生活をすれば、自動で支出が把握でき、予算の中で支出をコントロールしやすくなるでしょう。また、日々利用するお店に入る前に、買うものリストと予算を組んでおくと効果的です。店にはいってからあれこれ物色をすると、つい余計なものを買ってしまうなど、お店側の誘惑に惑わされてしまいかねません。

AさんもBさんも重要なのは、闇雲に節約を始めないことです。例えばBさんが、「どうも食費と趣味娯楽が高すぎる気がする」と食費や趣味娯楽の費用を節約しても、効果は限定的です。その上、生活はどんどんさもしいものになってしまいます。改善を図る場合は、自分の家計の内訳と、タイプや傾向を把握して、費目ごとに適切なアプローチをした方が効果的です。

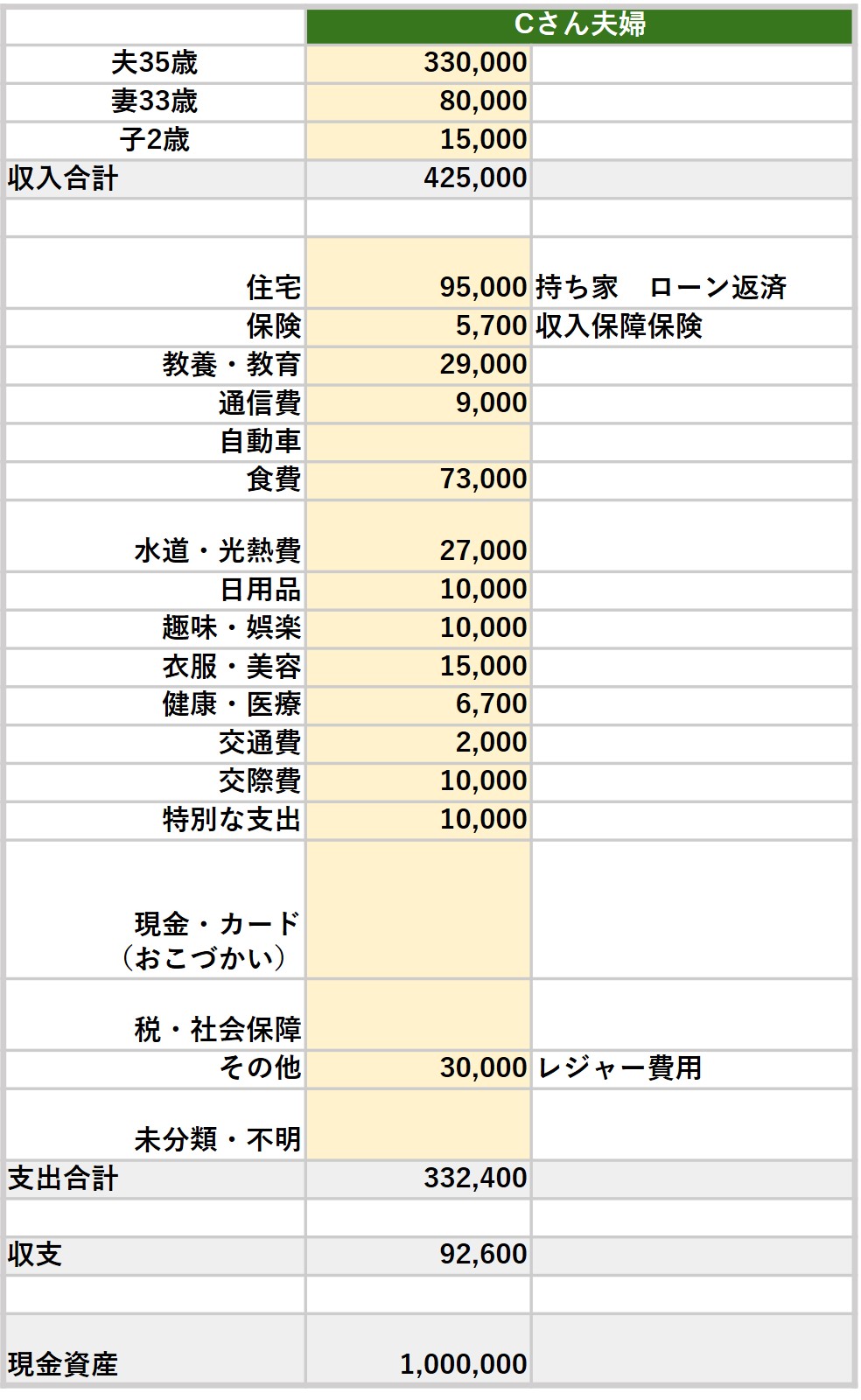

家計はここまで改善する

ここで、この2つの家計から、それぞれの低い方の支出だけで家計を作った場合にはどうなるかを見ていきたいと思います。

収支が月に9万円以上黒字になっています。もちろん住宅は変えることが難しかったり、教育費は市区町村ごとで保育料が異なったりするので、そのまま翌月からすぐに変えることはできませんが、主な固定費や変動費を削減することはできます。これでいっきに貯蓄にまわせる金額が増え、資産形成しやすい家計ができあがりました。

例えば、この9万2600円のうち4万円を5%で複利運用することができれば、単純計算ですが、30年後(65才時点)で3,200万円の資産になる可能性があります。残りの5万2600円も単に貯蓄するのではなく、家族にとってプライオリティの高いものに再度分配して活用していけます。例えば教育費を出すことや、家族でレジャーにいく費用にあてても良いわけです。重要なのは、節約をして節制できているということではなく、「お金をコントロールできているか」ということです。

節約自体が目的化すると、お金が貯まることが良いことで、使うことは悪いこと、という価値観になってしまいます。それもある意味ではお金にコントロールされている状態と言えます。固定費の余計な支出は減らしつつ、価値観をつくりながら変動費をコントロールできれば、将来のデザインはぐっとしやすくなるでしょう。そして、お金に振り回されるのではなく、お金をコントロールする側にまわっていただければ幸いです。