はじめに

住民税決定通知書の見方

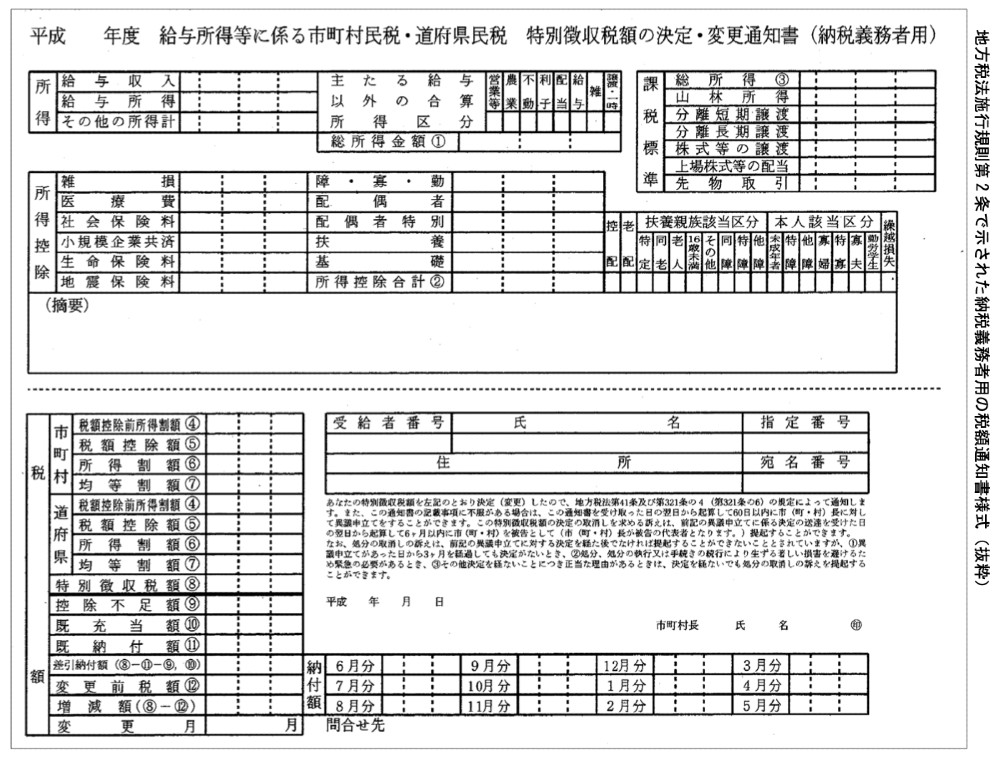

普通徴収の方が納付書とセットで受け取る「住民税決定通知書」も、会社からの天引きで完結する特別徴収の方が受け取る「住民税決定通知書」も、基本的には見方は同じです。大きく分けて4つのブロックから成っています。

それぞれの項目について、見ていきましょう。

画像:総務省ウェブサイト「納税義務者用の特別徴収税額決定通知書の記載内容の秘匿」より引用

画像:総務省ウェブサイト「納税義務者用の特別徴収税額決定通知書の記載内容の秘匿」より引用

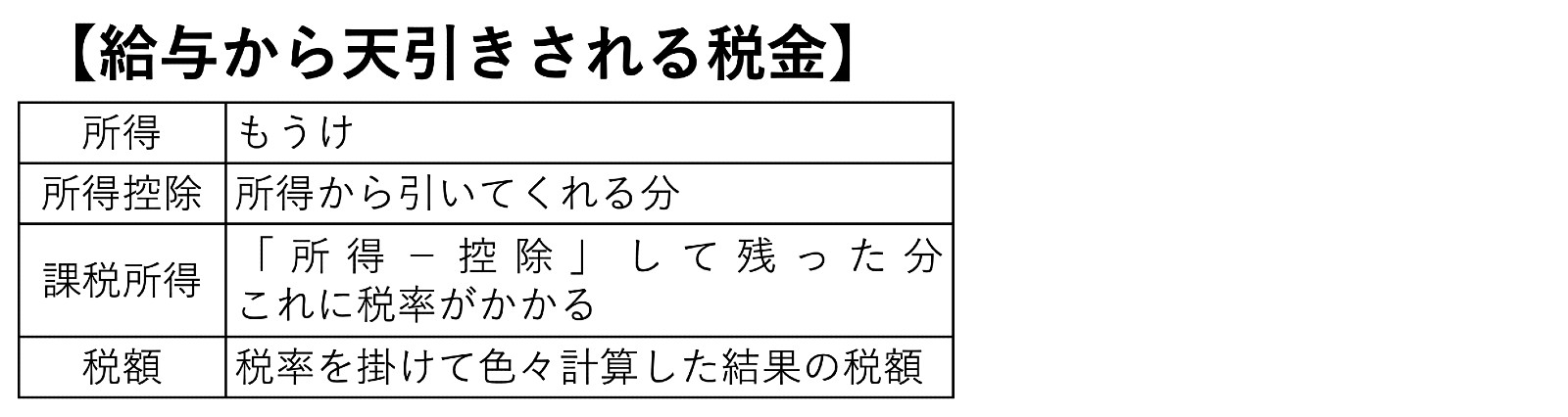

・所得(もうかった分)

事業所得や雑所得(その他の所得)は「収入-支出」でもうけである「所得」が計算されますが、給与の場合は支出が分からないので、一定の計算式に当てはめて所得を計算します。なおこの際、給与の手取り額は一切使わず、総支給金額から計算をおこないます。冒頭で手取り額は無意味といったのは、この理由からです。

※詳しくは前回の記事を参照ください。

・所得控除

社会保険料や生命保険料を払ったり、養っている家族(扶養親族)や収入の少ない配偶者(控除対象配偶者)がいる場合など、色々「大変ですね」という意味で税率を掛ける前に所得から引いてくれる分。控除を多く引くことで課税所得が減って税額が減るので、「もっと控除ができないかな~」と検討するのが、節税をする上で有効です。

・課税所得

税金が課されるもうけという意味で、ここの金額に税率がかかります。

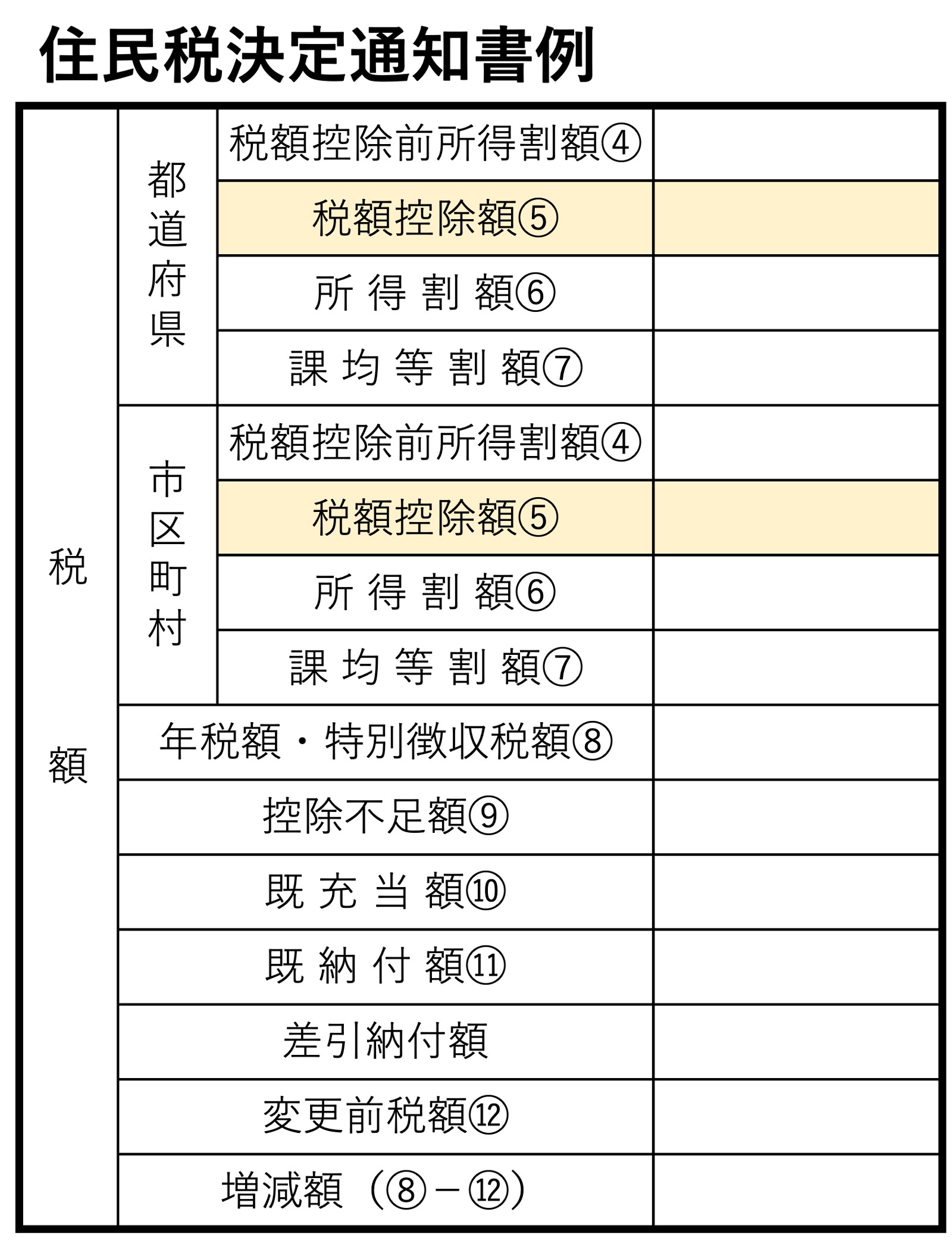

・税額

税額は「都道府県」と「市区長村」の2つから成っていて、それぞれ次の項目があります。

税額控除前所得割額(4):税率を掛けた結果出た課税所得に対する税額

税額控除額(5):税額から引いてもらえる金額(ふるさと納税・住宅ローン控除など)

所得割額(6):上記(4)ー(5)

均等割額(7):自治体ごとで決まっている金額で、一律全員にかかってくる「基本使用料」や「つきだし代」のようなもの

上記の(6)+(7)がそれぞれ、都道府県・市区町村に納める税額で、これらの総計が「年税額・特別徴収税額(8)」になり、給与から12で割った金額を毎月天引きすることになります。

「会社から受け取ったけれど、いままで見たことなかった」という嘆かわしい方も、一度は住民税を見直そうと思えたでしょうか?

なお、この住民税を減らすことができる制度が「ふるさと納税」です。「こんなに住民税を払っていたのか!」と衝撃を受けた方は、ぜひふるさと納税について(私の記事を読んで)学んで、挑戦してみてくださいね。

知っている人だけが得をして、知らずに損をしている人は気づかないこの世の中。あなたはこのまま「損」したいですか? それとも、税の知識で「得」したいですか?