はじめに

(2)繰下げをせず、さかのぼる場合の注意点

改正で繰下げは75歳まで可能となりましたが、繰下げを予定し、年金の手続きをせず待機していた人が、結局繰下げ受給を選択せず65歳にさかのぼり、65歳開始で受給する方法を選択することもできます。

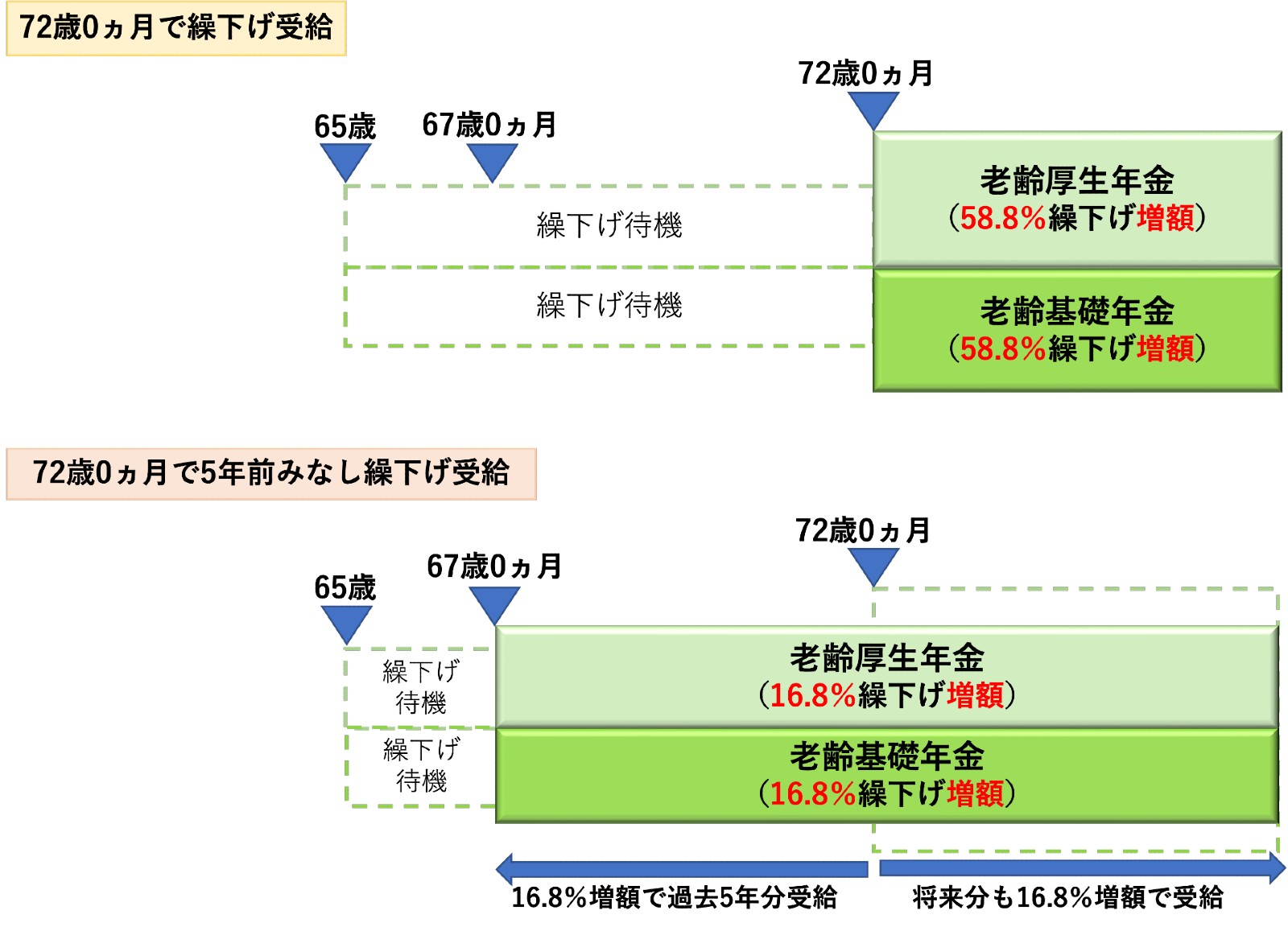

例えば、68歳0ヵ月開始での繰下げを検討して待機していた人が、その68歳になった時に繰下げ受給を選択せず、65歳開始の増額なしの年金として受給することになります。68歳時点では、65歳から既に3年経過していますので、増額なしの年金を過去の3年分をさかのぼって受給し、68歳以降の将来の年金についても、繰下げをしないことから増額なしで受給することになります。年金の時効は5年ですので、5年以内であればさかのぼって受給が可能となっています。

しかし、ここで疑問が生じます。繰下げ受給は75歳まで可能となりましたが、70歳を過ぎてから繰下げをせずさかのぼった場合は、65歳から5年を過ぎていますので65歳までさかのぼれないことになります。時効は5年のままである以上、さかのぼっても増額なしの年金を5年分受け取るのみになるのでしょうか。

(3)2022年改正に関連する2023年の改正

この2022年4月の受給開始時期の拡大に関連する改正が2023年4月に行われます。もし、2023年4月より65歳から5年を超えてから、つまり70歳を過ぎてからさかのぼると、その5年前に繰下げをしたものとみなされ、5年前の増額率で年金を受給することになります。

※原則、1952年4月2日以降生まれの方が対象

例えば、72歳0ヵ月で繰下げ受給(0.7% × 84ヵ月 = 58.8%増額)をするつもりで65歳から7年間待機していた方が、72歳0ヵ月時点で繰下げ受給をせずさかのぼって受給する場合、その5年前である67歳0ヵ月で繰下げ受給を開始したものとみなされます。5年前の繰下げとなると67歳0ヵ月繰下げですので、2年分・16.8%(0.7% × 24ヵ月)の増額で受給することになります。ここで67歳から72歳の過去5年分の年金を16.8%増額された額で受給し、72歳以降の年金も16.8%増額の年金を引き続き受給することになります。

(4)手続きをしないまま亡くなると増額なし

ただし、70歳超で繰下げ待機中の人がそのまま亡くなった場合、その遺族が本人の代わりに受け取る未支給年金については、5年前のみなし繰下げの扱いにはならず、本来の増額なしの額の5年分で支給されることになります。

以上のように、2022年の改正と2023年の改正が密接に関連しています。これから年金が受給できるようになる人、特に繰下げ受給を検討している人は、改正点について確認しておきたいところですね。