はじめに

昨年12月末から、アパレル企業の決算が続々発表されています。同じ業界であれば、大抵はまるっと全体が良い・悪いとなるのですが、今回のアパレル決算は、見事に勝ち組と負け組が分かれる、珍しい形となりました。

勝ち組:前年比増収増益

- アダストリア(2685)

- パルグループホールディングス(2726)

- ABCマート(2670)

負け組:前年比増収減益

- 良品計画(7453)

- ワークマン(7564)

- ファーストリテイリング(9983)

勝ち組と負け組の違いは、利益にあります。勝ち組は前年比で増益ですが、負け組は減益となっています。どちらのグループも売上は伸びているのに、利益に差が出てしまった……この違いが出てしまったのはなぜでしょうか?

勝ち組代表:アダストリアの決算内容

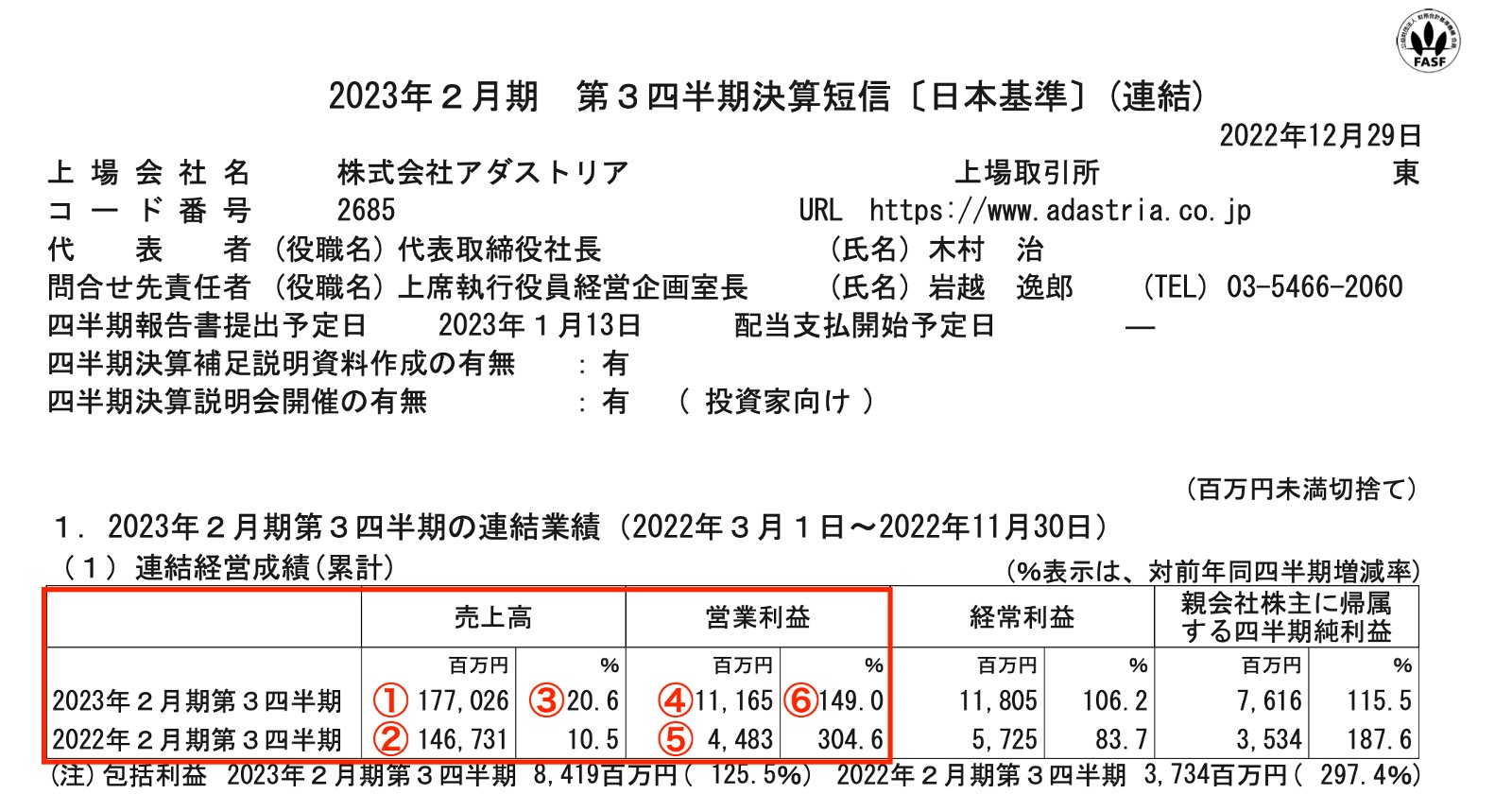

2022年12月29日(木)に発表された2023年2月期第3四半期決算の決算短信を確認します。

画像:アダストリア「2023年2月期 第3四半期 決算短信」より引用

画像:アダストリア「2023年2月期 第3四半期 決算短信」より引用

売上は①177,026(百万円)、前年同期の売上②146,731(百万円)に対して③+20.6%の増収です。営業利益は、④11,165(百万円)、前年同期の営業利益⑤4,483(百万円)に対して⑥+149%の増益です。売上の伸び率より、営業利益の伸び率がかなり大きいことが分かります。

営業利益は、売上から商品を作って販売するためにかかった費用を引いたものです。売上が伸びれば、それだけかかる費用も大きくなりますが、アダストリアの場合、売上の伸びの割には、費用が抑えられたと言えます。

その理由を調べてみましょう。決算説明会資料に掲載されている損益計算書を見ると、項目ごとの前年同期比が分かります。

画像:アダストリア「2023年2月期 第3四半期 決算説明会資料」より引用

画像:アダストリア「2023年2月期 第3四半期 決算説明会資料」より引用

売上高①120.6%に対して売上総利益は②122.2%。売上総利益は、売上高から商品を作るためにかかった費用を引いたものです。アパレルであれば、洋服を作るために仕入れた布や糸代、それを作るための工場の家賃、洋服を作るための人件費などいわゆる原価と呼ばれるものです。

売上高の伸び率と、売上総利益の伸び率は、それほど変わらないので、売上高の増加に対して、同じくらい原価も伸びたと考えられます。さらりと同じくらいと書きましたが、原材料価格はかなり高騰していますし、円安の影響もあったはず。原価率が抑えられているというのは、じつは驚きでもあります。

それに関しては、決算短信の定性的情報に理由がかかれていました。

「収益面につきましては、円安や原材料価格上昇の影響は続いたものの、「適時・適価・適量」の商品提供による在庫コントロールと値引き販売の抑制、商品の高付加価値化を図り、また商品価値とのバランスを考慮しながら一部商品の価格見直しを進めたことで、アパレル・雑貨関連事業の売上総利益率は前年同期比でほぼ横ばいを維持しました」(出典:アダストリア「2023年2月期 第3四半期 決算短信」)

要約すると下記3つが功を奏し、為替や原材料価格上昇に対抗できたということです。

- 在庫コントロール

- 値引き販売の抑制

- 値上げ

一方、販管費は③114.8%と、売上高の伸びに比べて小さく、よって売上高営業利益率が上昇したことが分かります。内訳を見ると広告宣伝費が前年同期比95.5%と減少していますが、これは収益会計基準の影響のためなので、広告宣伝費を抑えたわけではありません。

販管費がおさえられた理由も、決算短信に書かれていました。こちらも要約すると「効率化」によって、筋肉質な体質になったということです。

「前年度に店舗の休業や営業時間の短縮等に伴って抑制されていた人件費や店舗家賃、積極的なプロモーションに伴う広告宣伝費などが増加しましたが、売上高の回復や事業運営の効率化により、販管費率は50.1%と前年同期比2.5ポイント抑制され、営業利益率は大きく改善しました」(出典:アダストリア「2023年2月期 第3四半期 決算短信」)

想定以上に好調のため、通期予想の上方修正と増配も同時に発表しています。修正後の営業利益予想は12,500(百万円)。第3四半期時点で、すでに11,165(百万円)稼いでいますから、進捗率は89.3%。かなり保守的な予想値と言えます。