はじめに

10年後に仕事を辞めても余裕で暮らせる!?

この家計収支を前提とすると、資産の推移は次のようになります。

棒グラフは資産を示しており、青が預貯金、緑が投資資産です。また、紫色が不動産(マイホーム)を、茶色が住宅ローン残高(負債)を示しており、赤の折れ線グラフが純資産(=資産合計-負債合計)となっています。

投資資産に対して年率6%の利回りで資産運用を継続できると、10年後の時点では投資資産が約2億5,000万円となっています。資産規模が拡大しても同じ運用利回りを継続できる場合、2億5,000万円×6%=1,500万円となりますので、その後も家計の赤字分を補って余りある収入となることが期待されます。

その結果、資産は増加し続け30年後の配偶者さまが72歳時点では純資産が8億円近くまで増えていくことが期待されます。

相談者が2年後、夫が5年後に退職したとすると?

次に、もっと早めに退職する次のようなプランでシミュレーションしてみます。

◆ご相談者さまは2年後に退職され、退職金500万円を受け取る

◆配偶者さまは5年後に退職され、退職金800万円を受け取る

◆教育費は、高校まですべて公立、大学は私立理系として平均的な教育費を仮定

◆マイホームの評価額は現在7,500万円とし、今後は毎年マイナス2%で低下していくと仮定

◆家計収支で黒字になった場合には、黒字額全額を投資にまわす。投資の運用利回りは3%と仮定

教育費については少し保守的に、お二人とも大学は私立理系としています。また、投資の利回りは、退職時に半分程度を現金や債券等に組み替えるということでしたので、3%としています。

つまり、収入面では退職を早めることで大幅減となっている一方、支出についてはお子様の教育費を保守的に、運用利回りについても保守的にしています。なお、退職後は社会保険料の負担が増えたり、公的年金見込額が減額する可能性もありますが、新しい収入源を見込まれているということですので、それらと相殺できると仮定しておきます(いずれにしても大勢に影響を与えるほどの金額ではないと思われます)。

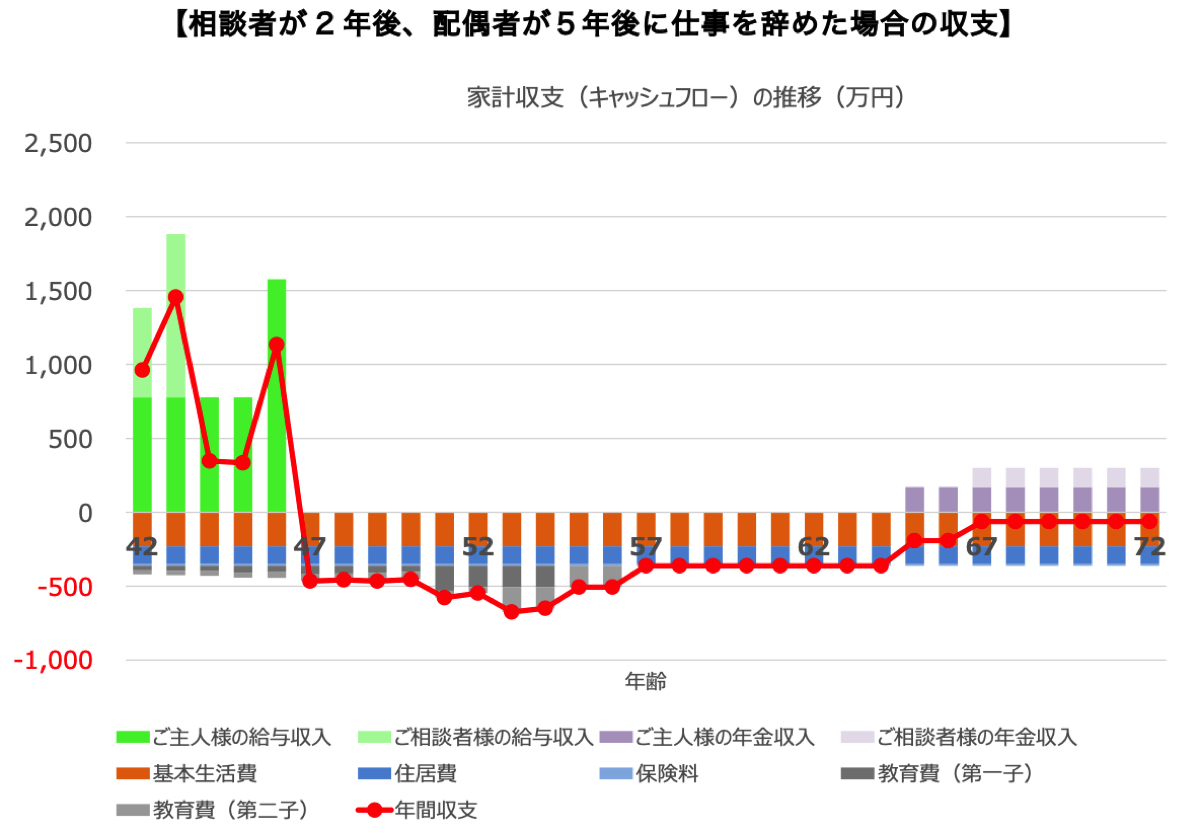

このような前提で見える化した場合の収支は次のようになります。

ご夫婦の労働収入が5年以内になくなるため、その後は家計収支で見ると赤字が継続する形となります。