はじめに

人生で最も大きなお買い物とも言われるマイホーム。取得から修繕・リフォームと、まとまったお金が必要になる一方、安定した暮らしに欠かせないものであるため、国は住宅にまつわるさまざまな支援のしくみを設けています。

とりわけ住宅ローン控除はマイホームの取得時に利用でき、一定期間の家計負担を軽くできるため、注目されています。住宅ローン控除があってお得だから取得検討を始めた、という方も目立ちます。ところが2022年、住宅ローン控除には大きな変更が加えられました。2024年以降住宅を取得したいという方には、特に大きく影響しうる内容です。

今回は住宅ローン控除の基本を振り返りながら、新築住宅にまつわる住宅ローン控除の変更点を紹介します。

住宅ローン控除とは

住宅ローン控除は、要件を満たした住宅ローン契約者が、申請によって利用できる税金負担を減らすことができる仕組みです。「住宅ローン減税」とも呼ばれています。

住宅ローンは、原則ご自身で居住する住まいの取得に限定して利用できる借入金です。住宅ローン控除も必然に、マイホーム取得にあたって、一定の借り入れを利用する方が受けられます。

一方、住宅ローン控除は税額控除の一つです。税額控除とは、計算の結果出された納めるべき税金額から、ダイレクトに差し引ける金額です。そのため、税額控除の分だけご自身の納税額を減らすことができます。つまり、住宅ローン控除は住宅ローンを新しく組んだ方限定の、税金の割引サービスともいえるでしょう。

住宅ローン控除を利用するには、一定の要件を満たす必要があります。要件は以下のように、3つの種類に分けることができます。

(1)ひと

(2)住まい

(3)住宅ローン

それぞれにさまざまなチェック項目がありますが、2022年の改正では、主に(1)ひと、(2)住まいについて、要件の一部に変更がありました。その中から、新築住宅にまつわる変更内容をみていきましょう。

住宅ローン控除2022 年の改正内容(新築住宅)

控除率の縮小 1% → 0.7%

住宅ローン控除による減税額は借入残高に決まった控除率を掛け算して決定されます。2021年末まで適用された控除率は1%でしたが、2022年入居分から控除率は0.7%に下がりました。これにより、減税額は小さくなりました。

利用できる“ひと”の縮小

合計所得金額3,000万円以下 → 2,000万円以下

利用できる方の所得要件が厳しくなりました。2,000万円には、給与収入のみであれば給与所得だけ算入しますが、例えば上場株式等の配当所得や源泉徴収を選択した特定口座内の上場株式等の譲渡所得で申告したものがあれば、こちらもあわせて算入されます。

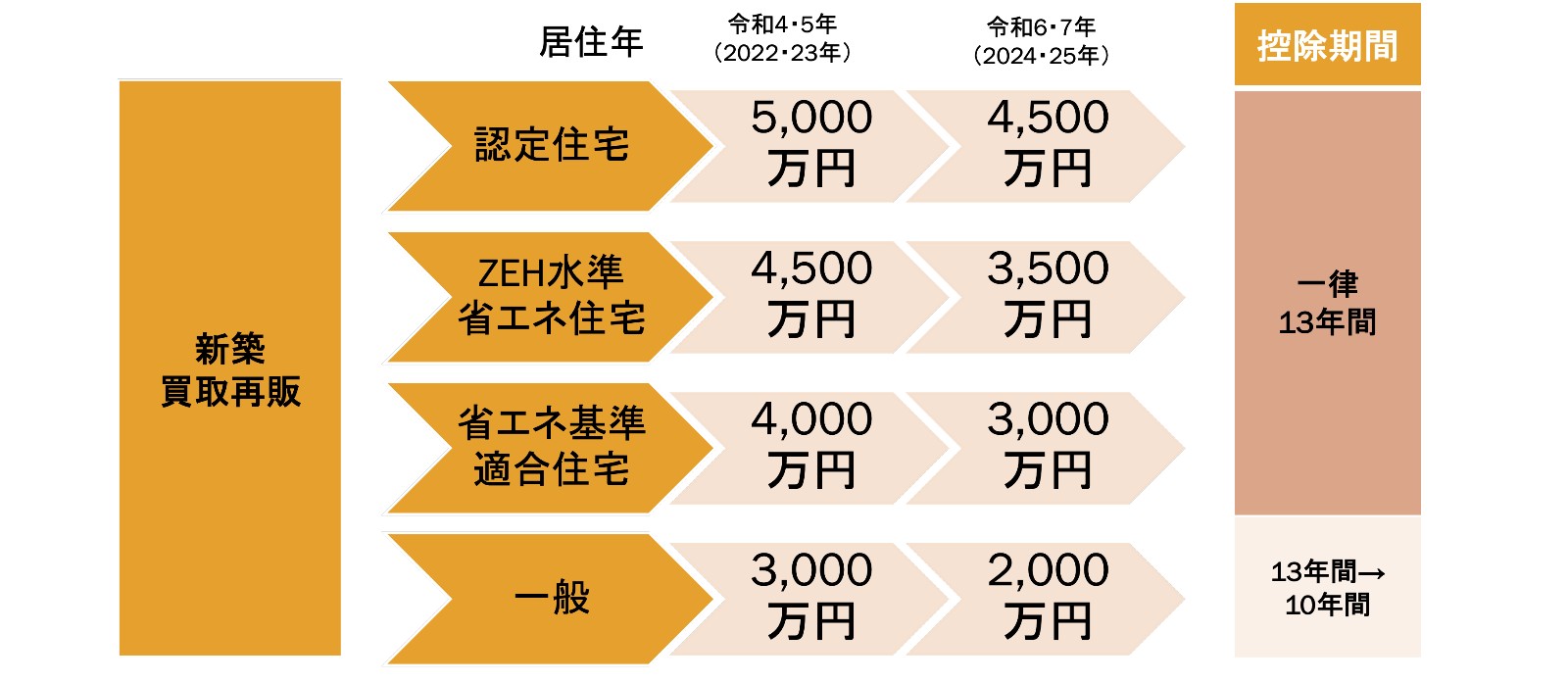

一部新築住宅の控除期間・限度額の縮小

これまでは新築住宅であれば、認定住宅を除き一律の住宅ローン残高限度額(4,000万円、認定住宅は5,000万円)と13年の控除期間が設けられていました。改正後は、主に省エネ性能によってカテゴリが細分化され、2022年以降2年ごとに残高限度額は徐々に減額していく予定です。

2024年以降、一部新築住宅では住宅ローン残高限度額は半分の2,000万円となり、控除期間も10年に短縮されます。ちなみに一部新築住宅とは、下記図で「一般」のカテゴリ表示をしたもので、2023年末までに建築確認を受け、断熱等性能等級4以上および一次エネルギー消費量等級4以上という省エネ基準を満たさないものを指しています。

編注:初出時より一部加筆しています。

画像:筆者作成

画像:筆者作成