はじめに

就職して生活が安定し始めた時、ふと気になるのが生命保険。情報はありあまるほどあるが、加入するとなると迷うところです。20代が加入するべき保険とは、一般的にどのくらい保険料を払っているのか、データを交え解説します。

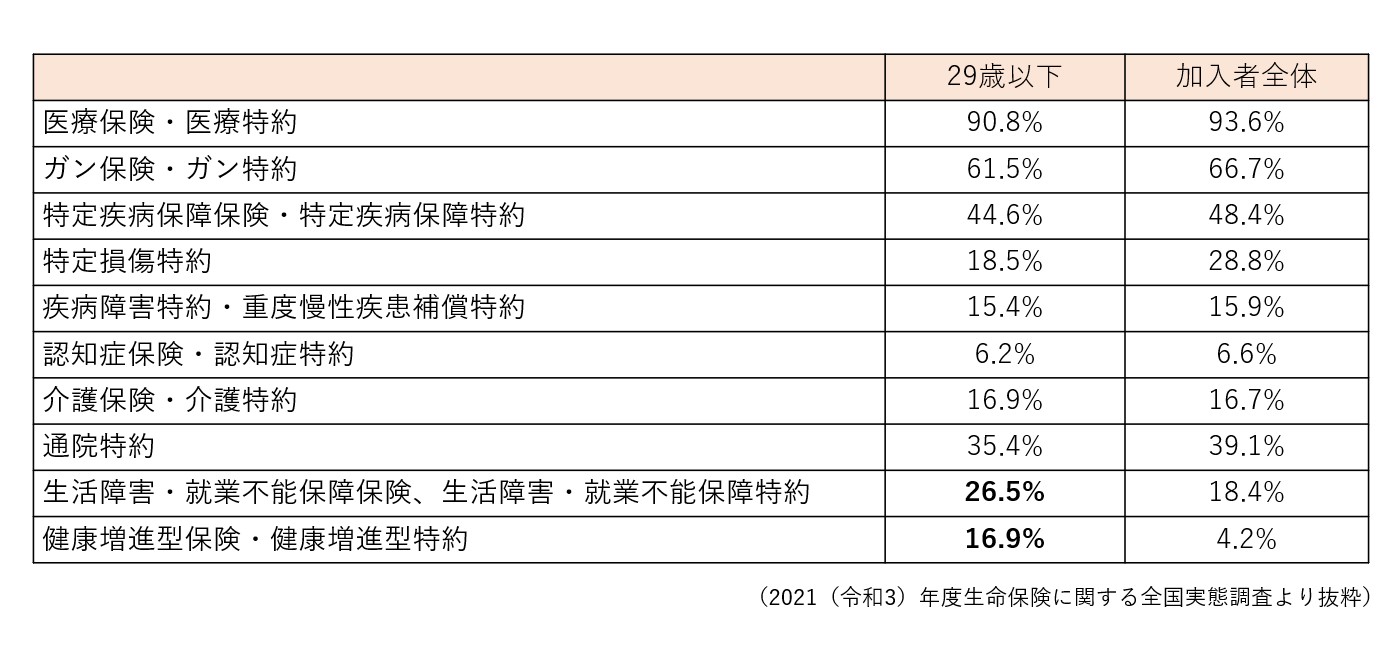

データから見る20代の保険加入傾向

医療保険や万一の際の死亡保険、20代の自分にとって、本当に必要なのか、同世代のひとはどのように考えているのか、気になるところです。生命保険文化センターで3年に一度行われる「2021(令和3)年度 生命保険に関する全国実態調査」のデータを参考に考えてみます。

全生保(民間保険、簡保、JA、県民共済、生協等含んだ生命保険)の全体の加入率は89.8%です。29歳以下の加入率は70.2%となっており、30歳以上の加入率がほとんど90%前後なのに比べると低くなっています。20代では、まだ病気のリスクを自分事として考えられないことと、晩婚化が進み独身の比率が高く、結婚を機に保険を考える傾向があることを考えるとうなずける結果です。

また、世帯における加入件数も全体では1世帯当たり3.9件ですが、20代は2.9件と同様の結果が出ています。では、20代の生保加入者はどのような保険に加入しているのか見てみましょう。

加入している保険は概ね全体の数字と傾向は同じですが、20代には関心がないかと思われた、介護保険や認知症保険にも他の世代と変わらない比率で加入者がいることがわかります。老後の公的年金に大きな不安を抱えていることが原因ではないかと読み取れます。

20代で突出して加入者が多い保険が、就業不能保険と、健康増進型保険です。独身の比率が高いことで、働けなくなった時の不安が反映していると思われます。また、婚姻し配偶者や子どもがいる20代では、子どもが小さい分、収入が途絶えることにリスクを感じているのではないでしょうか。

健康増進型保険は、健康増進に伴い保険料の割引が効き、健康であればキャッシュバックがあるような保険です。体況に問題の少ない20代で、保険料の軽減を考えると、加入者が多いのは当然の結果でしょう。

年間払込保険料の目安

生命保険加入者全体の世帯年間払込保険料は37万1000円です。世帯で月約3万円の保険料を支払っていることになります。20代の世帯年間払込保険料は21万5000円です。月約2万円は世帯といっても1人世帯が多い20代では多いように思われます。ただし、このデータはあくまで平均値ですので、一概に多い少ないということは言えません。

世帯年収に対する年間払込保険料の割合というデータがあります。世帯年収に対する払込保険料の比率は6.7%。世帯年収が200万円未満は11.7%と比率が高く、1000万以上は4.2%となります。200万円未満では、年間23万4000円、1000万円以上では42万円です。世帯年収によって、比率が違いますが、世帯年収の5~7%程度の年間払込保険料を目安に考えるのも一つの方法といえます。

国税庁の「民間給与実態統計調査」令和3年分によると、年齢階層別の平均給与は、20~24歳までが269万円、25~29歳までが371万円となっています。年収比率6.7%で計算すると、20代前半は約18万円、20代後半は約25万円の年間払込保険料が目安といえます。