はじめに

株価急騰は「6月末」だから?

そもそものファンダメンタルズを点検しましょう。グラフ2は年初からの日経平均とその予想EPS(1株当たり純利益)の推移を示したものです。そしてグラフ3は予想PER(株価収益率)の推移です。

【グラフ2】2024年年初からの日経平均とその予想EPSの推移

出所:QUICKデータより筆者作成

出所:QUICKデータより筆者作成

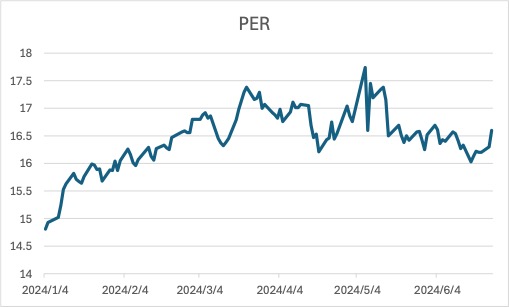

【グラフ3】予想PERの推移

出所:QUICKデータより筆者作成

出所:QUICKデータより筆者作成

これら2つのグラフからは、年初から3月下旬への株価の上昇はEPSの上昇に沿ったものだったことに加えて、バリュエーションの拡大=PERの継続的な上昇があったことがわかります。グラフ2を見ると現在の日経平均の予想EPSは、一度落ち込んだあと、高値をつけた3月と同水準まで戻ってきてはいます。

しかし、PERは17倍台でピークアウトしたあと、拡大する兆しもきっかけも見えません。そもそもバリュエーションが高まるには日本企業の成長期待が高まることなどが必要ですが、それにつながる新たな動きはありません。配当や自社株買いは過去最高水準まで高まっていますが、それら株主還元は成長期待とは正反対の動きです。

そう考えると、この株価の上放れが継続し、日経平均で4万円を超え、再び最高値を目指していくような展開にはなりにくいのではと思います。

この急騰劇は期末の需給に絡む要因が背景ではなかったかと思います。実は日経平均は2023年も、6月末の受け渡し最終日には655円高と急伸しています。2022年は6月受け渡し最終日を含むラスト3営業で880円ほどあげています。

6月末はただの月末ではなく四半期末、上半期末ですので、機関投資家のポジション調整で買い圧力が強まる要因が出やすいのかもしれません。また、さきほど配当や自社株買いが過去最高と述べましたが、これらに絡む要因もあります。

自社株買いには、四半期末の最終5営業日の買い付けを自粛する“ブラックアウト期間”が設けられています。ですから6月最終週(24~28日)は自社株買いが入らず、これまで相場を支えてきた事業法人の売買動向は売りに転じる可能性が警戒されていました。しかし、それは織り込み済みであったのでしょう。

配当のほうは素直に買い材料になります。3月期決算企業から推計で約5兆6700億円規模の期末配当が支払われる見込みです。この一部が再投資に回るだけで、日経平均を持ち合いから上放れさせることは可能でしょう。

しかし、これもこの時期の一時的需給要因だとすれば持続性はありません。やはり7月下旬から始まる3月決算企業の第一四半期決算発表で業績の堅調さを確認することが本格上昇に転じる必要条件と思われます。

投資管理もマネーフォワード MEで完結!複数の証券口座から配当・ポートフォリオを瞬時に見える化[by MoneyForward]