はじめに

諸費用の違いでトータルコストに差

住宅ローン契約時にはさまざまな費用が必要となります。例えば以下のようなものがあります。

事務手数料(融資手数料)、保証料、印紙税、登記関連費用(登録免許税、司法書士報酬など)、団信保険料、火災保険料、仲介手数料、適合証明書交付手数料(フラット35)

事務手数料や保証料は金融機関や住宅ローン商品ごとに異なります。もしこういった諸費用が大きくなると、せっかく金利が低くても、トータルでみると割高となるケースがあります。支払い利息は基本的に借入額に金利をかけ算して決まりますから、金利が低いと利息負担が減ることが期待されますが、金利差が大きくないなら諸費用が金利差によるメリットを吸収してしまうのです。住宅ローンを検討する場合は、トータルコストをふまえた「実質金利」で比較するようにしましょう。

なお、住宅ローン契約時の保証料の支払いをなくして事務手数料に替えている住宅ローンもありますが、保証料は繰上返済時や借り換え時に一部の金額が返ってくる一方、事務手数料は返ってきません。一般的に借り換えは早い方が有利といいますが、事務手数料を支払うタイプの住宅ローンの場合は、早期の借り換えや繰上返済をされたい方には不利となる可能性があります。借り換えを検討する際は、それまでの住宅ローンのトータルコストを踏まえた上で借り換えの試算をした方がいいでしょう。

団体信用生命保険の選択

団体信用生命保険(団信)は住宅ローン契約者が万が一の際、契約者に代わって住宅ローンを返済してくれるものです。最近の傾向としてがん団信が金利上乗せなしで利用できるなど、ネット銀行を中心に保障内容が充実してきています。八大疾病に備えられるものや就業不能に備えられるもの、自然災害に備えられるものなど様々なものがある一方、保障を広げる場合は、金利は上乗せとなり割高となります。

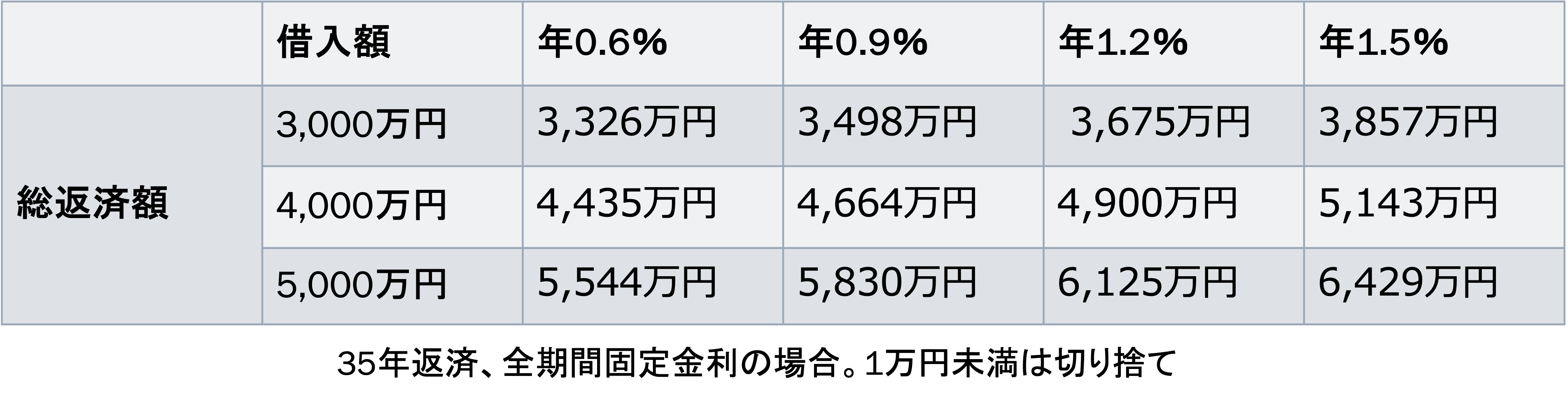

借入金額などによっても異なりますが、例えば金利が年0.3%高くなると、以下のとおり総返済額は200万円~300万円程度増えることが見込まれます。

多くの場合、団信だけを途中で解約することはできません。万が一の備えは大切ですが、その分手元に残せるお金が減ることにもなりますから、保障の必要性とあわせて、団信上乗せがご自身にとって望ましい備え方となるのか、ライフプランと照らし合わせて判断することが大切です。

金利上昇の影響は見えづらいですが、まったく見通しを立てられないものではありません。まずはどのような商品内容となっているのかをひもとき、ご自身にあった選択ができるよう理解を進めていきましょう。