はじめに

不二家の決算は?

じつはコンビニ偵察で、もうひとつ気になったことがあります。ファミリーおやつの代表ともいえるカントリーマアムの進化です。以前は、ファミリーサイズの大袋のほうが目につきましたが、今はパウチタイプが主役で、とくに目立つのはチョコまみれです。さらに最近発売された食物繊維入りのモーニングマアムも気になるところ。

そして同じくファミリーおやつの一丁目一番地、ホームパイも見逃せません。こちらは1968年誕生ですから、大人も子供もたいていの人が一度は口にしたことがあるのではないでしょうか? 最近の進化としては、ホームパイミニとしてパウチタイプが販売されていることと、もうひとつは、ホームパイチョコだらけの登場です。

お気づきかと思いますが、カントリーマアムもホームパイも不二家の製品です。カントリーマアムのチョコチップくんが、まみれさんのようにホームパイもちょこだらけにしてあげたいと思ったことが、商品誕生のきっかけだそうです(ホームページより)。”チョコまみれ”にしろ”チョコだらけ”にしろネーミングが最高です。チョコ好きのわたしは放っておけません。

偶然にも不二家の決算も、カンロと同日7月29日に行われました。

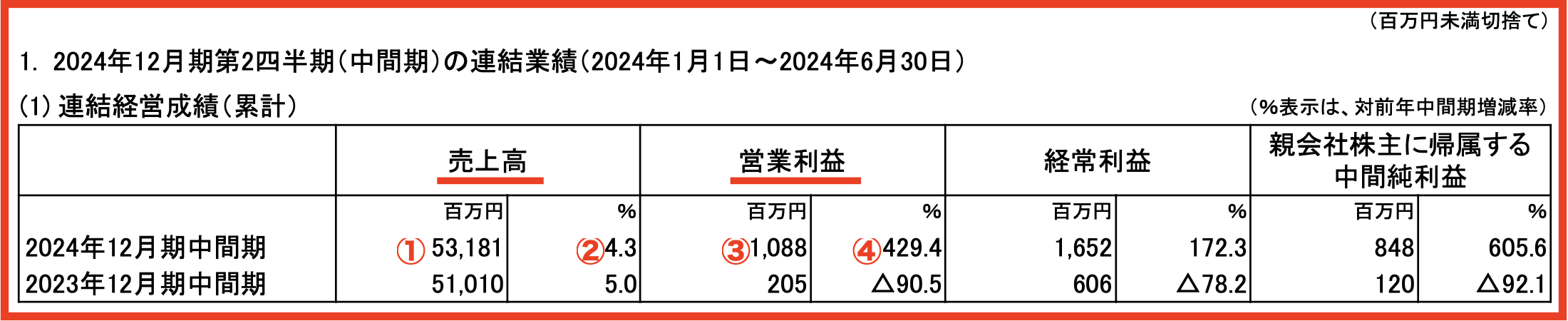

画像:不二家「2024年12月期 第2四半期(中間期)決算短信〔日本基準〕(連結)」

画像:不二家「2024年12月期 第2四半期(中間期)決算短信〔日本基準〕(連結)」

2023年12月期第2四半期の①売上高は53,181(百万円)、②前年比4.3%、③営業利益1,088(百万円)、④前年比429.4%と営業利益の前年比は驚くべき数字です。前年は、原材料高や光熱費高に値上げが追いついておらず、利益が大きく凹んでいたので、それと比べての大幅ジャンプは考慮しないといけないですが、それでも通期予想に対する進捗率は30.2%で、前期の14.9%と比べると好調なことが分かります。

ちなみに不二家の営業利益は、季節の影響をかなり受けます。稼ぎ時は、10-12月の第4四半期でお察しのとおりクリスマスケーキ需要です。そのため、上期の進捗率が50%に満たないのは想定内で、むしろ今期の30%というのは、高進捗率と判断できます。

不二家といえば、2007年に賞味期限切れの原材料を使用して製品を製造・販売したことが発覚し、その後の信頼回復には長く時間がかかりました。現在は売上の70%をホームパイなど製菓部門が占めており、当社のブランドイメージを支えています。

カンロと不二家、決算翌日の株価は?

そういえばカンロも不二家も当初の主力製品は飴でした。そこから時代のニーズに合わせて変化し、ふたたび株式市場でも注目を集めています。年初来の株価は、カンロ+45%、不二家+10%程度とどちらも上昇傾向にあります。

画像:TradingViewより

画像:TradingViewより

決算翌日の株価は、カンロ2,973円(前日比+9.7%)、不二家2,683円(前日比-3.04%)で、明暗を分けました。不二家は、季節性が強いため、進捗率が悪く見えることや、単四半期で見ると減益していることが嫌気されたのかもしれません。一方のカンロは、営業利益率が10%超と食料品セクターにしては非常に高く、決算の見栄えがよいのが好感されています。とくに、為替が不安定で景気の先行きが見通しにくい環境では、こういった安定した内需株が好まれるようです。

今後、日米の金利差が縮まれば、円高が進行することが予想されます。そうなれば、原材料高で利益が圧迫されていた食品株には逆に追い風となります。カンロは、通期予想の修正時に、今後の円安進行を加味しておりましたので、逆に円高となると数字の上方修正がありそうです。

いずれにしろ、猛暑で家に引きこもり傾向で、お菓子需要は高まっています。7-9月の業績も期待できるのではないでしょうか?

※本記事は投資助言や個別の銘柄の売買を推奨するものではありません。投資にあたっての最終決定はご自身の判断でお願いします。

投資管理もマネーフォワード MEで完結!複数の証券口座から配当・ポートフォリオを瞬時に見える化[by MoneyForward]