はじめに

定年前後の手続きによって、支払う税金や社会保険料を減らしたり、給付金をもらったりすることができ、手取りを増やすことができます。

今回は、定年前後の手取りを最大化するために押さえておきたい手続きをご紹介します。

退職日を1日遅らせるだけで70万円も受取額が増える

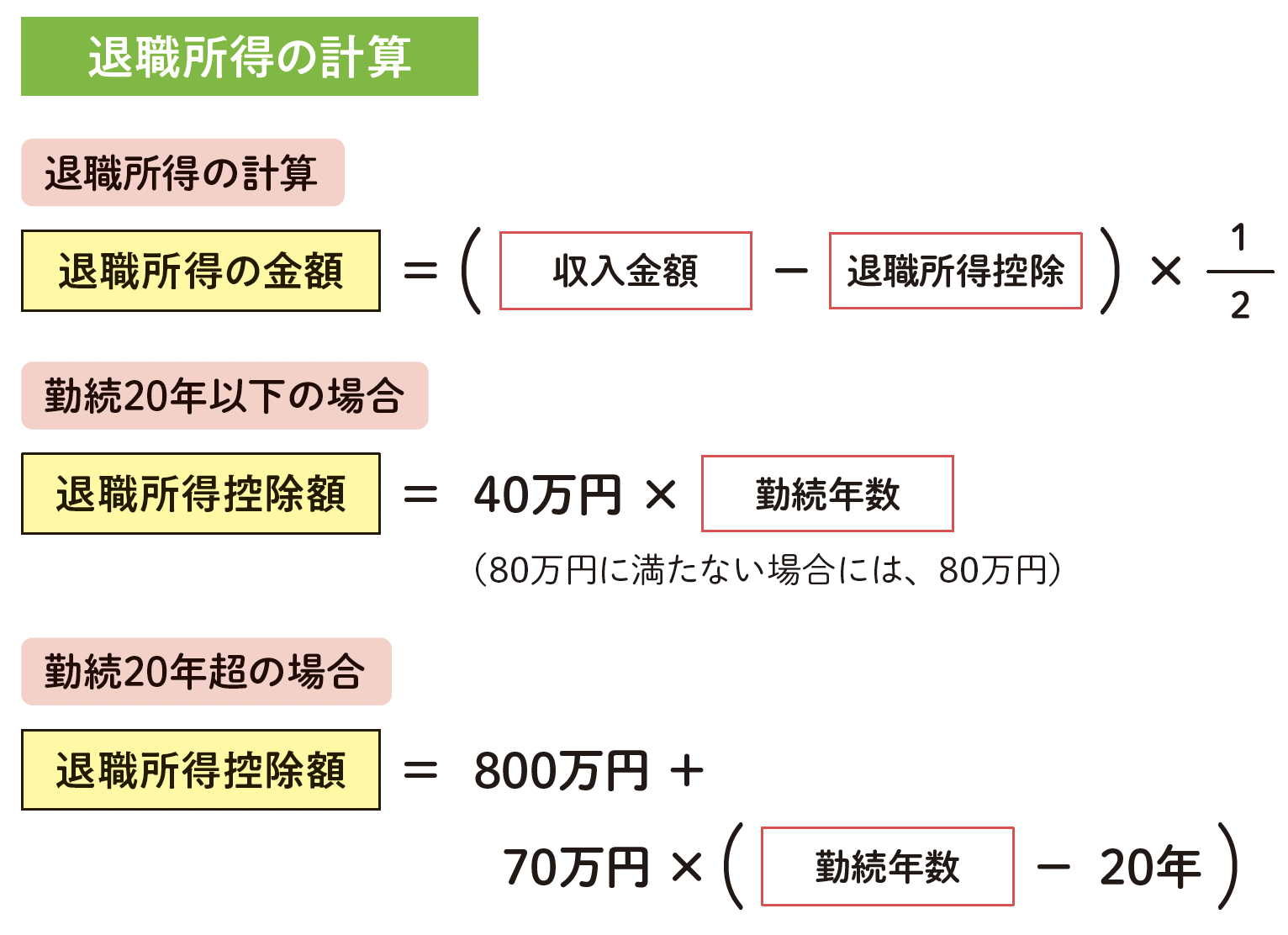

退職金を一時金で受け取る場合は、一括でまとめて全額を受け取ることができます。このときに、退職金にかかる所得税や住民税を大きく減らす「退職所得控除」という控除を利用できます。

著書「マンガと図解 定年前後のお金の強化書」(宝島社)

著書「マンガと図解 定年前後のお金の強化書」(宝島社)

退職所得控除の金額は勤続年数が長くなるほど多くなります。その計算式は、20年を超えて勤務した場合、800万円+70万円×(勤続年数-20年)で、この勤続年数には、長期間欠勤した期間や病気で休職していた期間も含むことができます。さらに、勤続年数に年未満の端数がある場合は、切り上げになります。つまり、年未満の日が1日でもあれば、1年とみなします。

例えば、22歳の4月1日に就職し、60歳の4月1日に退職した場合の勤続年数は、38年と1日になるので、39年と数えることができるのです。退職日がたった1日違うだけで退職所得控除額は70万円変わります。

退職金の金額が退職所得控除の金額より多い場合は、退職日をずらして勤続年数を増やせないかを会社に相談してみましょう。

退職金は「一時金」受け取り優先、次点で「一時金&年金」受け取り方を検討

退職金は受け取る方法や事前準備によって、手取り額が変わります。受け取り方法は「一時金」「年金」「一時金と年金の併用」の3つです。

一時金で受け取る場合は、退職金にかかる所得税・住民税を抑える「退職所得控除」を利用できます。退職金が退職所得控除の金額より少なければ、税金はかかりません。退職金が退職所得控除より多ければ、「(退職金-退職所得控除)×1/2」の計算式によって「退職所得」を算出し、これに所定の税率をかけることで所得税や住民税の金額が決まります。社会保険料を払う必要はありません。

年金受け取りは、会社に退職金を運用してもらいながら、10年間、15年間ほどの時間をかけて少しずつ退職金を受け取る方法です。勤務先所定の運用利率で運用してもらえるので、受給総額が増加するのが特徴です。

しかし、年金での受け取りは「雑所得」扱いになり、一時金のような退職所得控除が適用されません。そのため、月々分けて入る退職金や公的年金などの収入を合算した金額から「公的年金等控除」を引いた金額に所定の税率をかけ、控除額を差し引いた分だけ所得税・住民税・社会保険料がかかります。

また、働きながら退職金の分割を受け取ると、税金や社会保険料が増えるため、手取りが減ってしまいます。

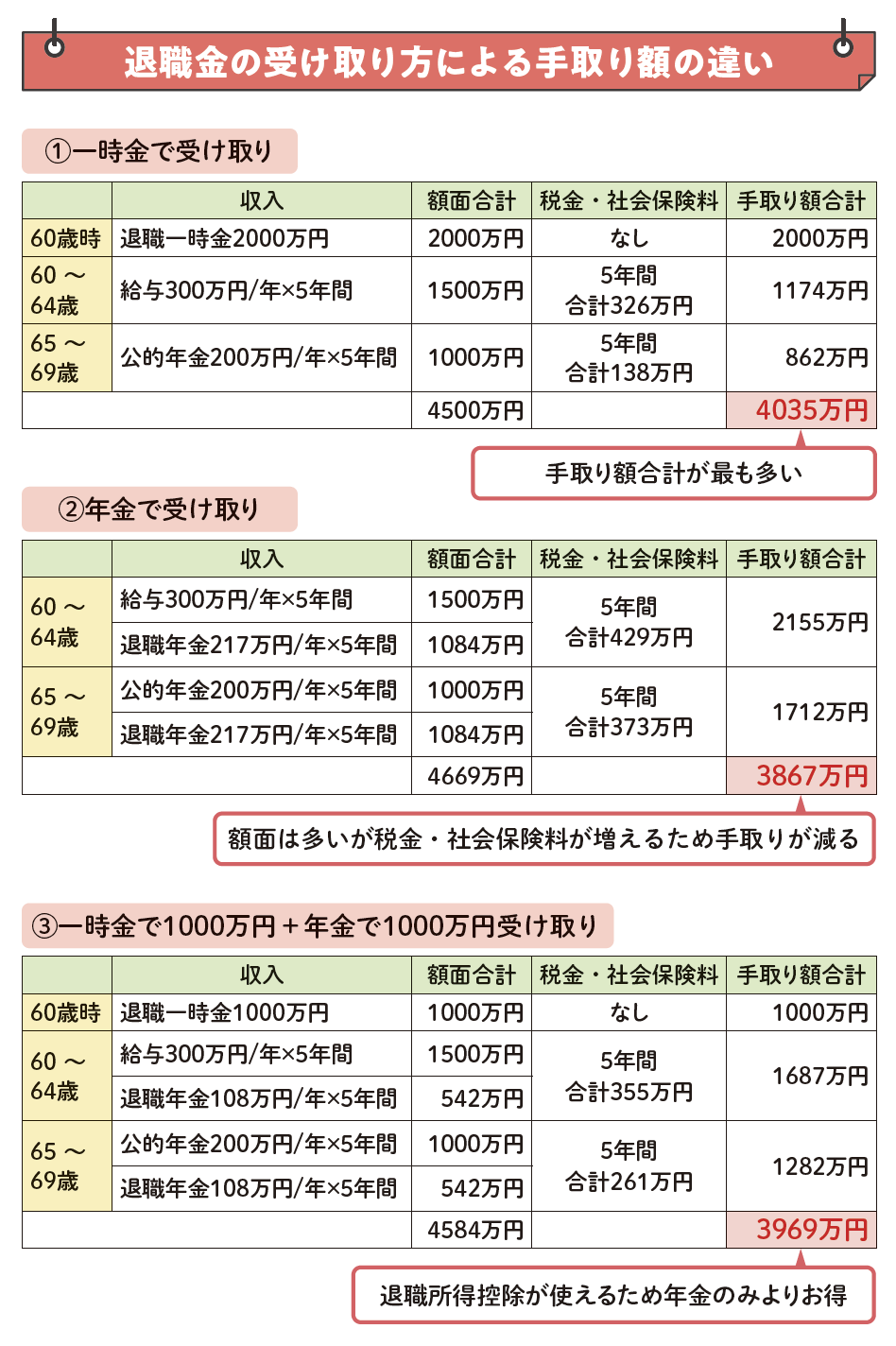

「東京都文京区」「38年間勤続で退職金は2000万円」「60~64歳までは再雇用制度を使い、協会けんぽに加入しながら勤務。年収300万円」「年金(退職年金)は予定利率1.5%で10年かけて受け取る」「所得から基礎控除、社会保険料控除、所得金額調整控除のみを控除」という条件のもとでシミュレーションしました。

著書「マンガと図解 定年前後のお金の強化書」(宝島社)

著書「マンガと図解 定年前後のお金の強化書」(宝島社)

①一時金、②年金、③一時金+年金の3パターンに分けて手取り額を比べると、最も手取りが多いのは①一時金となりました。このシミュレーションはあくまで目安であり、自治体の社会保険料の金額や退職金・企業年金の予定利率などによって詳細は変化するものの、退職金の額が退職所得控除よりも少ないケースでは退職金にかかる税金が0円になるため、おすすめです。

退職金の額が退職所得控除より多い場合は、退職所得控除の枠ぎりぎりまで一時金で受け取り、残りは公的年金等控除の範囲に収まるように年金で受け取ると、節税効果を大きくできます。

年金での受け取りを行うと手取り額が少なくなりますが、「退職金を浪費しないため」という理由で選択するという手もあります。