はじめに

再雇用・再就職をする際、給与の一部を退職金に回して節税

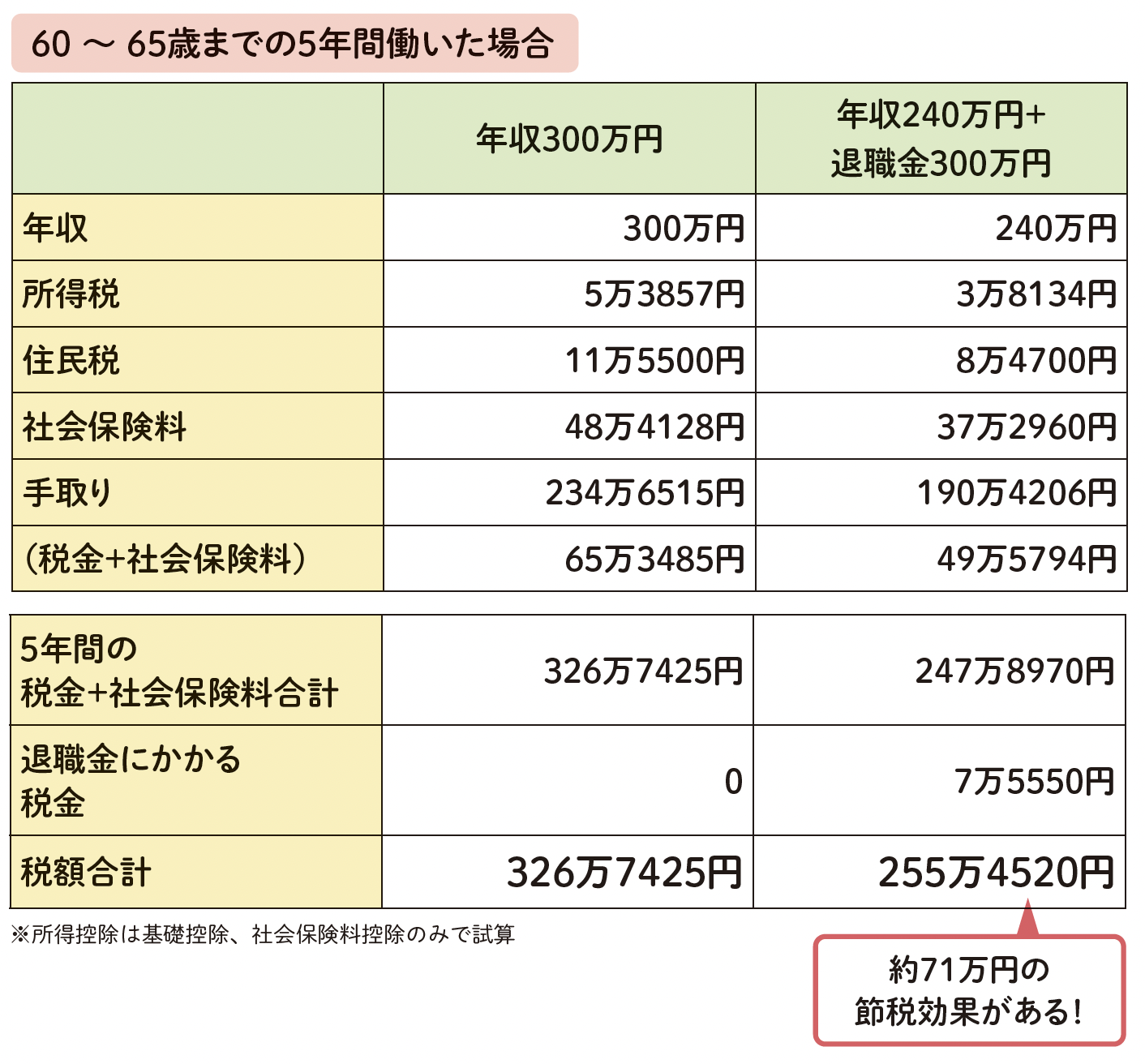

60歳を迎えた後、会社に再雇用される、あるいはまた別の会社に再就職するときは、雇用契約を新しく結ぶことになります。この際、給与の一部を退職金に回し、退職時に退職一時金として後払いしてもらえば、税金や社会保険料を節約できることがあります。

税金や社会保険料は給与が多くなるほど高くなるため、毎月の給与の一部を退職時に回すことで給与を抑え、毎月の税金や社会保険料の負担を減らせるのです。

著書「マンガと図解 定年前後のお金の強化書」(宝島社)

著書「マンガと図解 定年前後のお金の強化書」(宝島社)

退職時には、退職金に回したお金を、退職所得控除を活かして受け取れます。退職所得控除の合算対象になる条件は「前年以前4年以内に受け取った一時金」のため、5年以上空けて退職金を受け取れば、60歳以降の勤続年数にもとづく退職所得控除が活用できます。

会社にとっても社会保険を減らせるメリットがあるため、対応してくれる企業は多い傾向にあります。

ただし、この方法は、社会保険料が減るため、厚生年金の納付額が減る=その後にもらえる年金額が減る点に注意してください。

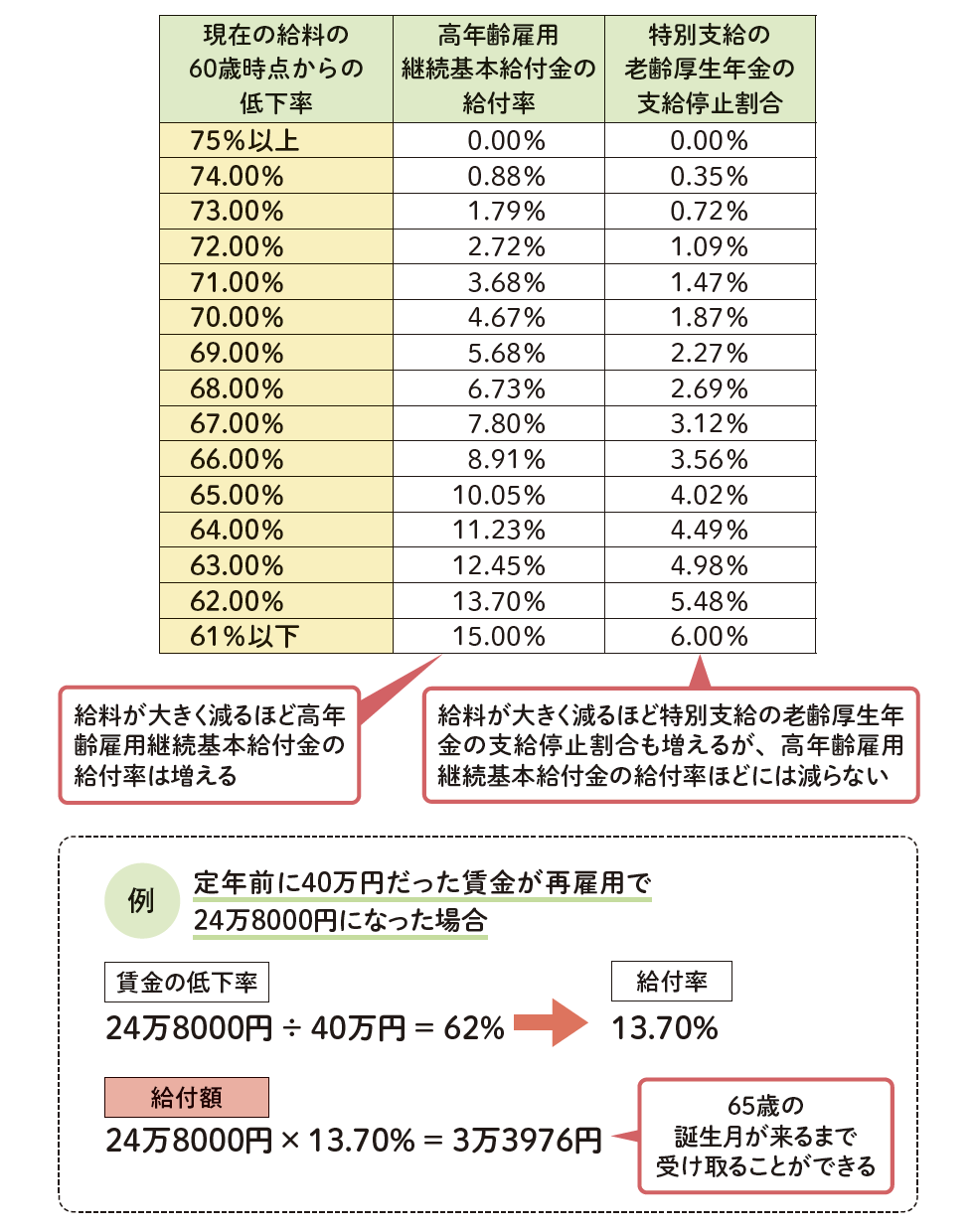

給与が減るともらえる高年齢雇用継続基本給付金

定年後に同じ会社で継続雇用された場合、定年前よりも給与が下がることがありますが、給与が定年前の75%未満まで下がってしまった場合は、高年齢雇用継続基本給付金を受給できます。

給付される金額は、給与の低下率で変わります。61%以下の低下率であれば支給率は15%、61%超75%未満の場合は下図のように段階的に変わります。受給期間は、65歳になる月までです。

著書「マンガと図解 定年前後のお金の強化書」(宝島社)

著書「マンガと図解 定年前後のお金の強化書」(宝島社)

受け取りには条件があります。賃金が37万452円以上ある場合や給付額が2196円に満たない場合は受け取れません(支給限度額・最低限度額は毎年8月に更新)。

さらに、特別支給の老齢厚生年金(1961年4月1日以前に生まれた男性、1966年4月1日以前に生まれた女性が受け取れる年金)の受給者が高年齢雇用継続基本給付金も受け取る場合、特別支給の年金額が一部減額されます。

特別支給の年金の減少額よりも、厚生年金に加入して増えた年金のほうが多いケースもあるため、多少の減額に目をつぶって働くという選択も可能です。

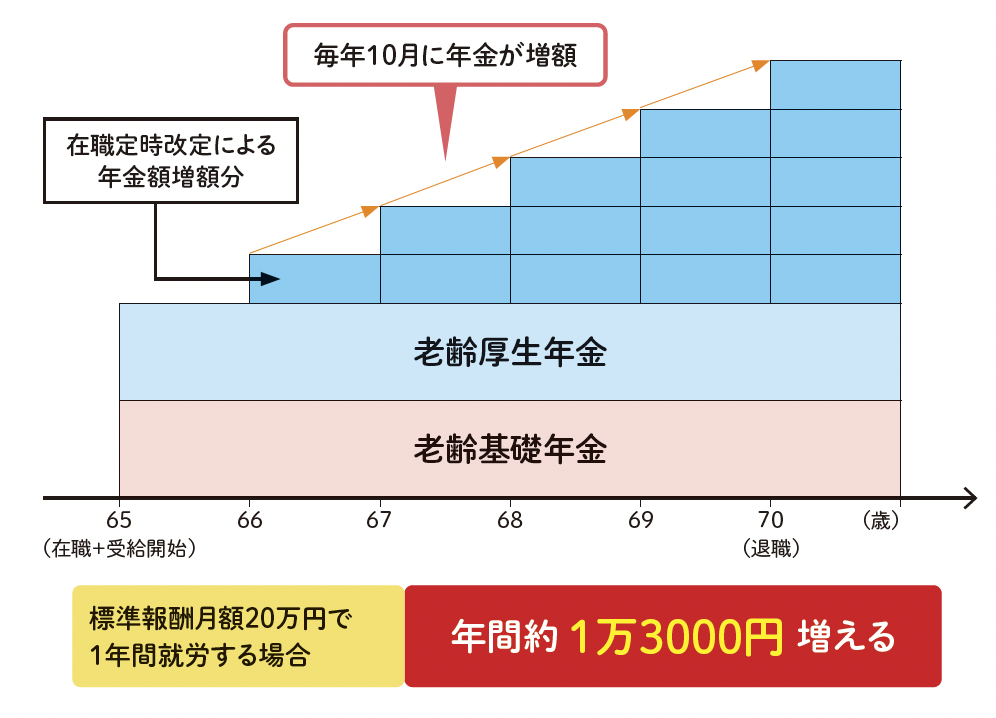

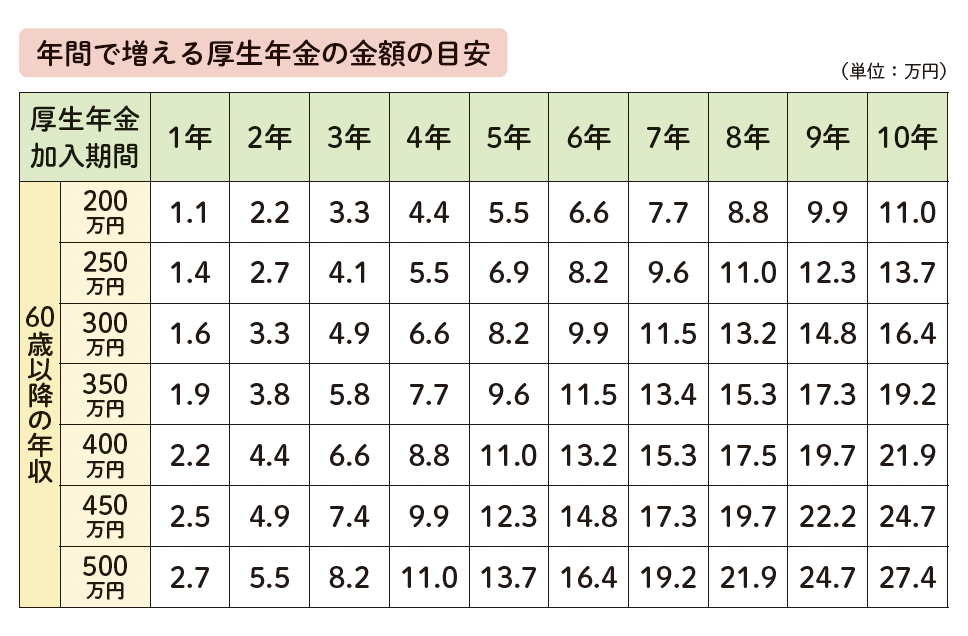

在職定時改定で年金額を毎年増やす

在職定時改定を利用すれば、もらえる年金額をさらに増やすことが可能です。

通常、65歳から老齢厚生年金を受給することができます。老齢厚生年金受給者であり、なおかつ厚生年金に加入している(働いている)人の年金額を毎年10月に改定し、これまで納めた保険料を年金に反映させるのがこの制度です。つまり、年金をもらいながらでも働けば、働いて年金を納めた分だけ年金額をすぐに増やすことができるようになったのです。

著書「マンガと図解 定年前後のお金の強化書」(宝島社)

著書「マンガと図解 定年前後のお金の強化書」(宝島社)

例えば、65歳以降に標準報酬月額20万円で、厚生年金に加入して1年間就労した場合、年間で年金額が1万3000円程度増えることになります。月ごとでは、約1080円増加する計算です。

著書「マンガと図解 定年前後のお金の強化書」(宝島社)

著書「マンガと図解 定年前後のお金の強化書」(宝島社)

今後は、高年齢者雇用安定法の施行によって70歳まで継続して働き続ける人はさらに増えるでしょう。65歳以降も働くことを検討している人は、在職定時改定で年金額が増えることを考慮して判断をするとよいでしょう。