はじめに

ペアローン団信の3つのデメリット

1. コストが割高となる可能性

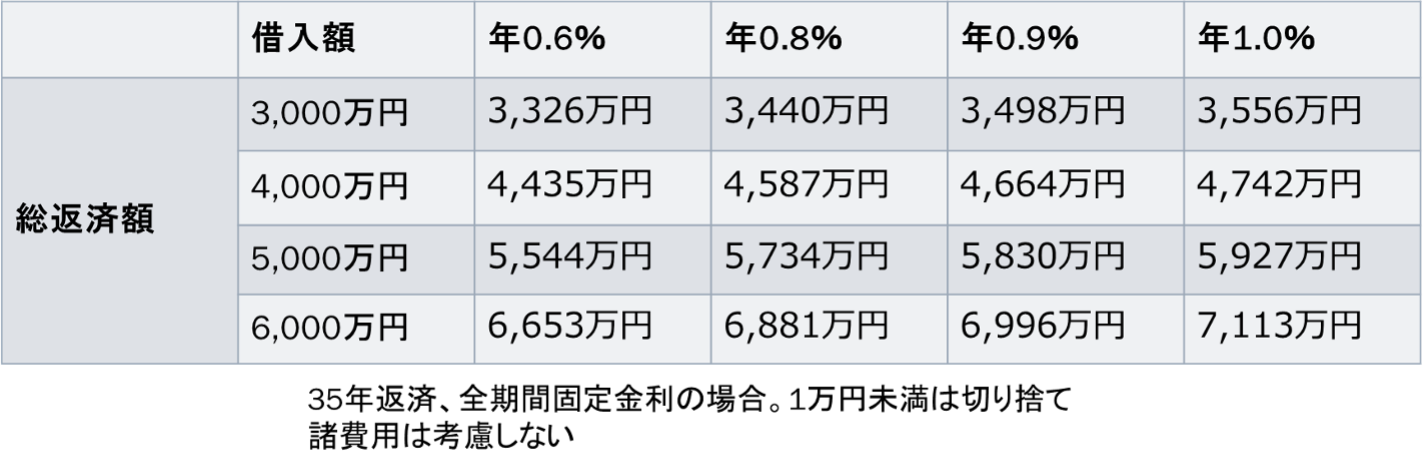

ペアローン団信は、各社内容は違うものの、共通して金利の上乗せが必要となります。上乗せする金利は年0.2%~0.4%です。金利上乗せをすると、以下のとおり、総返済額は大きくなります。

著者作成。フラット35ローンシミュレーションで試算

著者作成。フラット35ローンシミュレーションで試算

もう少し踏み込んでご説明すると、夫婦でペアローンを利用してあわせて6,000万円借り入れる場合、ペアローン団信を使わない場合の金利が年0.6%なら、総返済額は6,653万円(全期間固定金利、元利均等返済の場合)で毎月の返済額は158,417円です。一方、ペアローン団信に加入し、年金利が0.2%上乗せになると金利は年0.8%となりますから、総返済額は6,881万円で毎月の返済額は163,836 円となります。その結果、夫婦合わせた総返済額は約228万円、毎月返済額は5,419円増加します。

パートナー急逝時の住宅ローン返済の保障を用意したいという本来の目的に照らし合わせるなら、生命保険に加入する方法もあります。例えば万が一の時に年金形式で給付を受け取れる収入保障保険なら、残されたパートナーの住宅ローンの毎月返済額の分、加入することも可能でしょう。加入時の年齢や性別等に応じて保険料は異なるものの、以下のとおり月2,000円台から加入できるものもあります。

保険に別途加入する形なら途中で解約することも可能です。状況に応じて保障の見直しもしやすいでしょう。

なお、夫婦で協力して住宅ローンを組む方法として、収入合算して連帯債務で組む、という方法があります。この場合、一定の加入条件はあるものの「夫婦連生団信」に加入することにより、パートナー万が一の際住宅ローン残高をお互いにゼロとすることが可能です。取り扱いのある金融機関は限られますが、年0.1%~0.18%など、一般的に年0.2%未満の金利上乗せで利用できます。

2. 選択肢が少ない

ペアローン団信を取り扱っている金融機関は少ないです。筆者が調べたところ、取り扱いを現在確認できたのは以下の金融機関のみでした。比較検討はしづらいでしょう。

- Paypay銀行・みずほ銀行

- (10月以降)りそな銀行・埼玉りそな銀行

3. 万が一のあと、納税が必要となる可能性

パートナーが万が一のとき、ご自身の住宅ローンが完済されるのは心強いですが、住宅ローンが返済されたことにより経済的な利益を得たとして、所得税(一時所得)の対象となることには注意しましょう。税金額はそれぞれの所得状況や住宅ローン残高によって異なりますが、納税が必要となる場合には、手元にお金を受け取っていないのに、手持ち資金から納税しなければいけない事態となることが予想されます。