はじめに

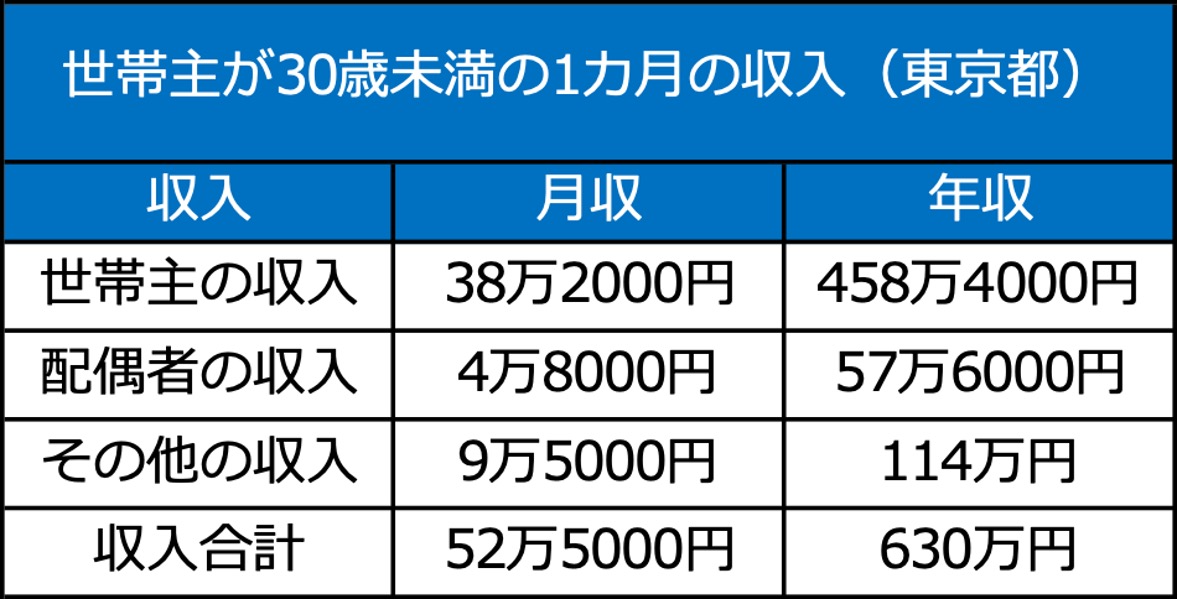

20代夫婦の世帯年収は約630万円 その他の収入が多いのも特徴

子どもの有無、介護が必要な家族の有無、実家が近いなど、世帯のメンバー構成や抱える事情は家庭ごとそれぞれ異なります。それによって仕事と家庭のバランスはさまざま。

夫婦でしっかり稼いで世帯年収1000万円が目前という家庭もあれば、夫が正社員で家計収入のほとんどを稼ぎ、妻の収入は補完的、というスタイルもまた、決して珍しいものではありません。それはデータにも表れます。

都内で暮らす、世帯主が30歳未満の家庭の収入のうち、1カ月あたりの勤め先からの収入は、世帯主が約38万2000円、配偶者は約4万8000円です(総務省「2019年全国家計構造調査」)。

都内夫婦世帯の平均データからは、世帯主の年収は約458万4000円と、同世代男性の平均年収よりも高額であることがわかります。そして、配偶者は年収にして約57万6000円。いわゆる年収の壁を超えない範囲です。その他の収入は年間で114万円。世帯年収は、約630万円になります。

注目したいのが、その他の収入が決して少なくないことです。その他には、夫婦の勤務先からの収入以外があてはまります。たとえば、同居の親の収入や保有している不動産からの家賃収入、社会保障給付など。

同居の親族で働けるメンバーがいるなら、収入につながる行動を積極的にとってもらうことは、家計にも助かります。また、家賃収入は勤務先の副業制限に該当しないことが多く、会社員のサブインカムにはうってつけです。社会保障給付は申請しないともらえないので、幅広く情報収集しておくことが大切です。

20代夫婦にとっては、自身の勤務先からの収入アップだけではなく、サブの収入も増やす工夫を意識して欲しいと思います。収入源が複数あれば、何かひとつにアクシデントがあっても家計全体への影響を小さくすることができるからです。

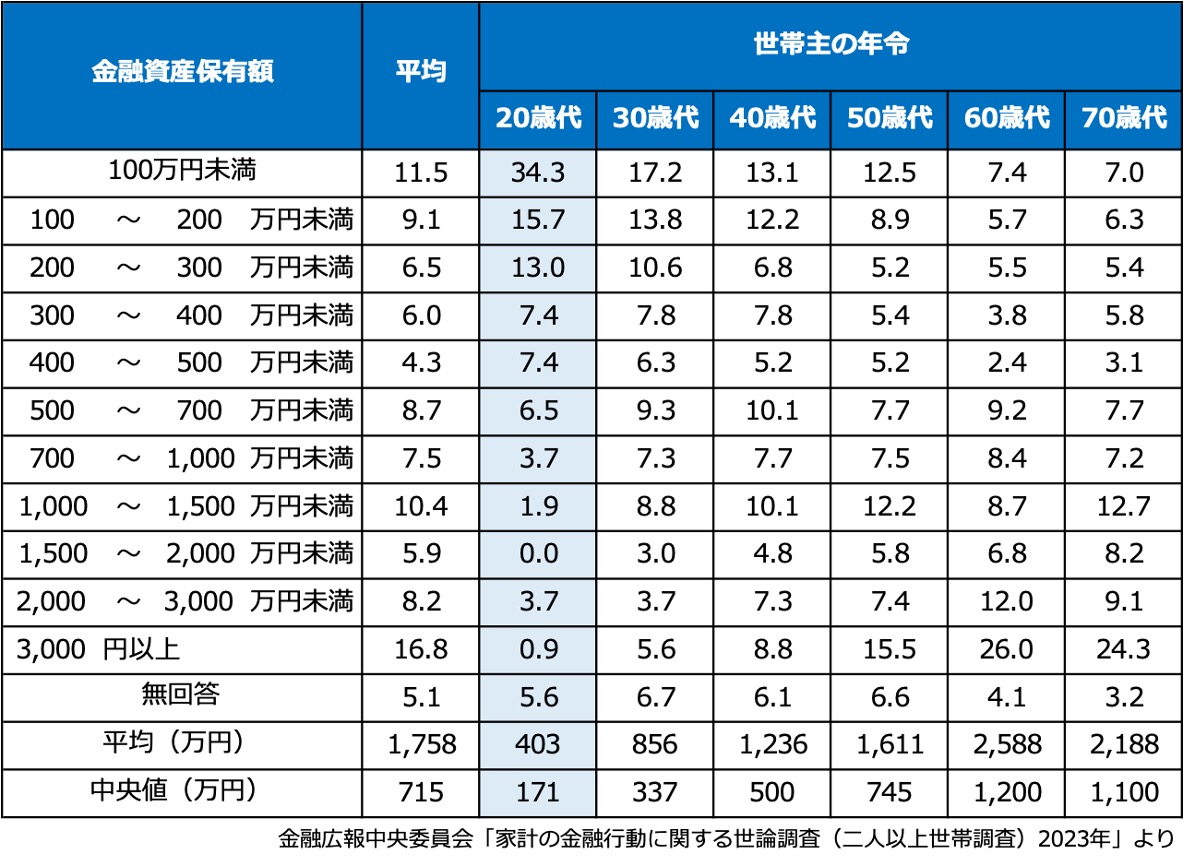

20代で貯蓄ゼロは35.7%、貯蓄ありの平均額は約403万円

では、20代の平均貯蓄額はいくらでしょうか。金融広報中央委員会の「家計の金融行動に関する世論調査(二人以上世帯調査)2023年」によれば、貯蓄がある世帯の平均貯蓄額は、約403万円です。

金融資産保有高(金融資産保有の、二人以上世帯)

20代で400万円以上の貯蓄が平均だなんて、ずいぶん高額だな、と思ったとしても無理はありません。平均値とは、合計を件数で割っただけの数値なので、少数でも極端に大きな金額が入ると平均値が大きくなり、実態を表すデータにならない場合があるのです。

一方、中央値はより実態をあらわしていると言われます。中央値とは、数値の小さいものから順番に並べて、ちょうど真ん中の値です。金融資産を保有している20代世帯の貯蓄額中央値は、171万円。403万円に比べると、より実感をもてる金額ではないでしょうか。

とはいえ、貯蓄171万円は、貯蓄のある世帯の中央値です。金融資産を保有していない世帯、つまり貯蓄ゼロの世帯は36.8%。そして、貯蓄がゼロの世帯を含んだ場合の貯蓄金額の中央値は30万円です。

金融資産保有高(金融資産を保有していない世帯を含む、二人以上世帯)

20代夫婦は社会人として働き始めたばかり。貯蓄はまだまだこれから、という時期ではありますが、貯蓄額が少ないのは将来への不安にもつながりかねません。緊急予備資金として半年分の生活費程度の貯蓄ができるまでは、頑張って二人で働くという選択肢の検討も必要ではないでしょうか。