はじめに

扶養を外れるデメリット

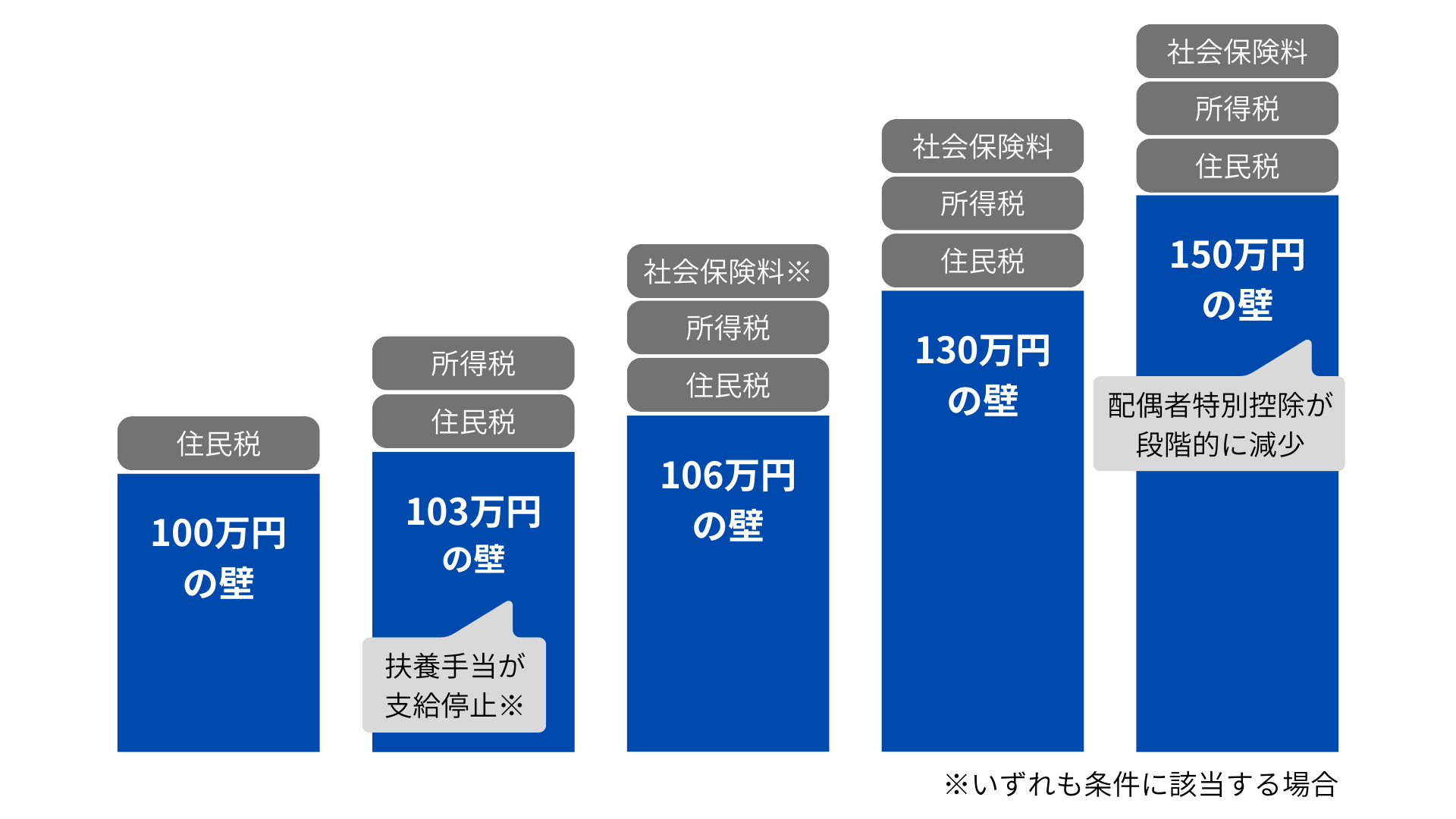

では反対に扶養を外れるデメリットにはどのようなものがあるでしょうか。単純に勤務時間が増えることや、目先の手取り額が減少する可能性があることです。扶養内で働いている方は、収入額の増加に応じて、段階的に以下の制限や負担が生じます。

-

年収100万円を超えた場合

住民税の支払いが発生する -

年収103万円を超えた場合

所得税の支払いが発生する。配偶者の勤務先に扶養手当がある場合、年収103万円未満を対象としている企業が多く、手当を受給できなくなる -

年収106万円を超えた場合

従業員数51人以上の勤務先では社会保険加入対象となり、社会保険料の負担が発生する -

年収130万円を超えた場合

勤務先の従業員数に関わらず社会保険上の扶養から外れるため、社会保険料の負担が発生する -

年収150万円を超えた場合

配偶者が受けている配偶者特別控除の額が段階的に減少していく

画像:筆者作成

画像:筆者作成

手取り額が減少してしまう年収ゾーンはありますが、ずっと働き損になるわけではありません。おおむね年収130万円(月収にすると約11万円)を超えると、手取り額は増加に転じます。

年収150万円を超えると、控除が減ることで配偶者の税負担が増えます。この時に「俺の税金が上がるから、扶養内で働いて」というプレッシャーがかかることはよくあることです。ただし、冷静に考えてみれば妻の収入の増加幅の方が大きいため、世帯収入としてはプラスになっています。

さて、みなさんは自分が働ける時間と時給を想定して計算すると、どのラインに当てはまりそうでしょうか? 働き損になるかもしれない、というイメージのまま思考停止してしまうのが一番もったいないです。ぜひこの機会に、想定されるデメリットと得られるメリットを一度整理してみてはいかがでしょうか。

ライフプランから必要な働き方を知る

扶養内という枠に囚われて働いていると、収入を増やすこと自体考えなくなってしまいます。この時に注意したいのが、扶養内に抑えた働き方を続けた場合、今はよくても将来的に家計全体に影響が出てくるケースです。子育てが終わってから老後資金が足りないことに気付くご家庭も多いのですが、なるべくなら安心してセカンドライフを迎えたいものです。

ここで有効なのが早めにライフプランを作ることです。ライフプランは長期的な視点で家計全体を把握することができ、セカンドライフの収支まで見通すことが可能です。さらに、現役時代に社会保険に加入した場合の変化についてもシミュレーションすることが可能です。いきなり働き方を変えるのは怖いけれど、将来の家計が大丈夫か気になる…という場合に、シミュレーションは非常に有効です。ベストな働き方を迷われている方は、ライフプランを元に考えるのも1つの選択肢ではないでしょうか。

周りの声に惑わされず自分の選択をする

扶養内で働いている人たちからは「扶養から外れるなんてもったいない!」という声を聞くこともあるかもしれませんが、気にする必要はありません。筆者自身は扶養を外れて働くメリットの方が大きいと考えており、働けるのであれば扶養の壁を気にせずにベストな働き方を選んで欲しいと思っています。

「106万円の壁」を超えるかどうかを判断する際に、下記の選択肢の中で自分が優先したいことはどれでしょうか?

・勤務時間や場所などの条件

・目先の手取り額が減るのを避けたい

・社会保険に加入できるメリットを優先して働く

目先の損得だけでなく、「106万円の壁」を超えるメリットにも目を向けて、長期的にはどのような働き方がベストなのかを考えた上で、選択していきましょう。周りの声に惑わされずに、現在の自分が優先したいことは何か?についても再考してみましょう。

社会保険の制度が変わる今をチャンスと捉え、自分のベストとする働き方を考える良い機会にしたいですね。

【監修】伊達有希子/ファイナンシャルプランナー(CFP、1級FP技能士)

「私、同年代より貯蓄が上手にできていないかも…」お金の悩みを無料でFPに相談しませんか?[by MoneyForward]