はじめに

長期的な視点で無理のない返済計画を

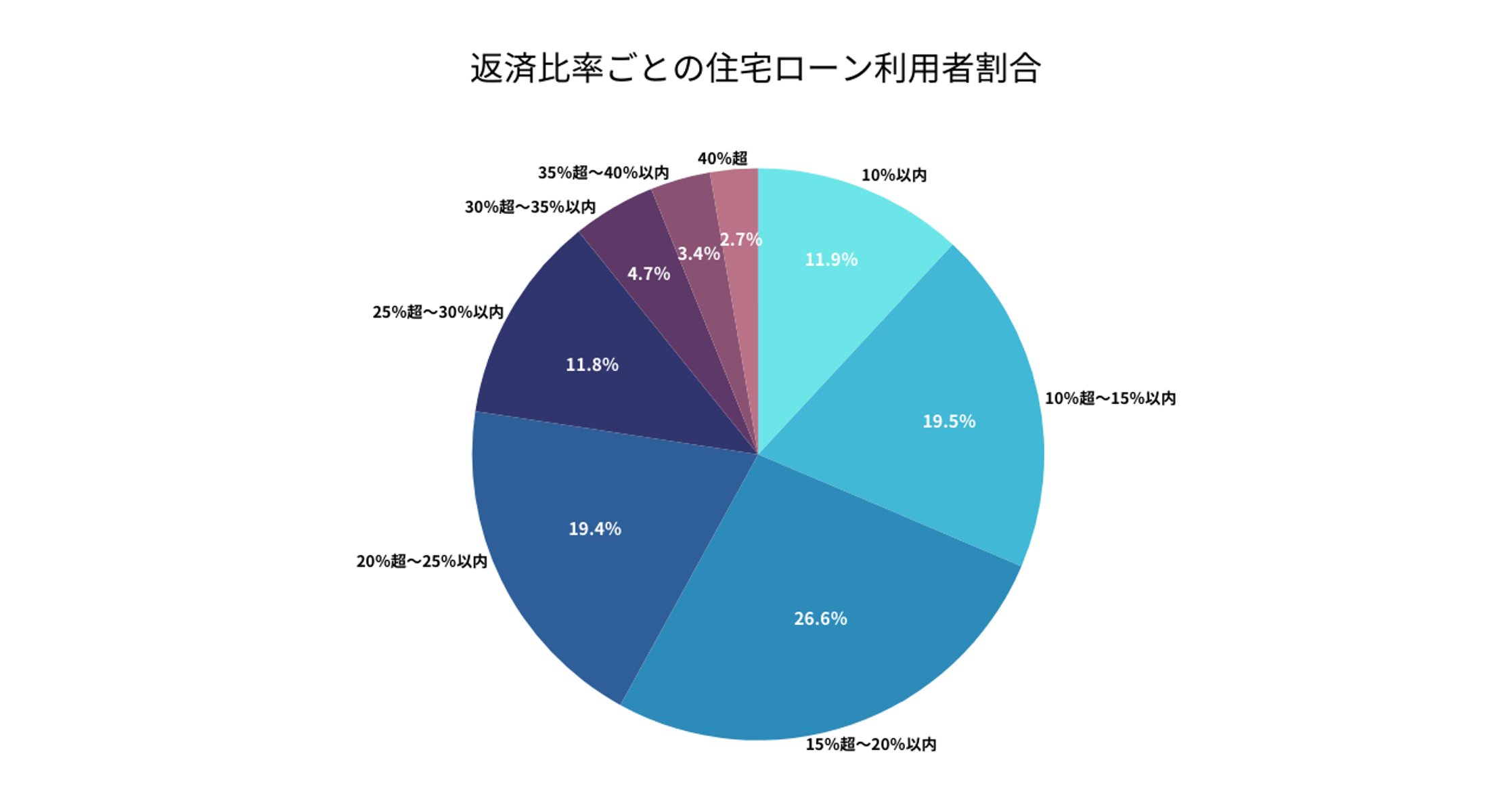

1.返済比率は20%以内が理想

返済比率とは、年収に対しての返済割合のことであり、「年間返済額÷額面年収」で計算され、住宅ローンの審査時にも重要な指標とされています。

借入金額を考える時に、返済比率を25%以内に抑えた金額にすることが一つの目安となります。理想は20%以内です。例えば、年収500万円の場合、年間返済額100万円以内(返済比率20%以内)が理想的な目安となります。実際、返済比率15%~20%程度で住宅ローンを借りている方の割合が多いようです。特に変動金利を選択する場合、金利上昇リスクへの対策が重要です。返済額が増えても対応できるよう、返済比率を抑えてある程度の余裕を持った計画を立てることをおすすめします。

画像:独立行政法人住宅金融支援機構「住宅ローン利用者調査(2024年4月調査)」を元に筆者にて作成

画像:独立行政法人住宅金融支援機構「住宅ローン利用者調査(2024年4月調査)」を元に筆者にて作成

2.長期的な返済計画を立てる

各家庭によって収入や支出などの事情は異なるため、自分に合った返済計画を考える際にはライフプランの作成をおすすめします。出産、子どもの教育、老後生活など、将来起こりうるライフイベントを考慮して長期的な視点で計画を立てることが大切です。

今後30年から40年の間に起こりうる主要なライフイベントを洗い出し、整理しましょう。例えば、子どもの入学(幼稚園、小学校、中学校、高校、大学)、車の購入や買い替え、親の介護、自身や配偶者の定年退職などが考えられます。そしてライフステージごとの収入と支出の変化も考慮に入れて返済計画を立てると良いでしょう。

長期的な視点で返済計画を立てることが重要

住宅ローンは、無理のある借入をしてしまうと家計を圧迫し、最悪の場合は家計破綻を起こしてしまいます。しかし、賢く活用すればマイホーム購入の強力な味方になります。

重要なのは、自分の状況に合った商品を選び、長期的な視点で返済計画を立てることです。必要に応じて、ファイナンシャルプランナーなどの専門家に相談し、より精緻な計画を立てることも検討しましょう。マイホーム購入は人生の大きな決断です。賢くローンを活用して、素敵な家族の時間を過ごしてくださいね。