はじめに

ほぼ同時期に25年8月期第1四半期決算を発表したファーストリテイリングと良品計画。どちらも日本の小売業を代表する企業であり、グローバルでも存在感を放っています。両社はともに増収増益を達成しながらも、決算発表翌日の株価の動きは対照的でした。良品計画は6%以上の上昇を見せた一方、ユニクロを展開するファーストリテイリングは6%以上の下落を記録。なぜこのような明暗を分ける動きとなったのか、決算内容を深掘りします。

両社ともに増収増益

両社についてはあらためて紹介するまでもなく、日本人ならほぼ全員が知っているといっても過言ではないでしょう。

ユニクロを運営するファーストリテイリングは、グローバル展開を加速する日本を代表するアパレル企業で、海外売上比率は、約60%。現在の売上高は3兆円台ですが、数年内に5兆円超を目標としています。ここ数年は、アルバイトも含め、大胆な賃上げを行なっており、人材確保、育成に関して本気の姿勢が伺えます。

一方、無印良品を運営する良品計画は、生活雑貨の売り上げが46%、衣服・雑貨が38%で、海外売り上げ比率は約40%。とくに東アジア、東南アジアで出店を加速しています。

では、両社の決算内容を確認しましょう。

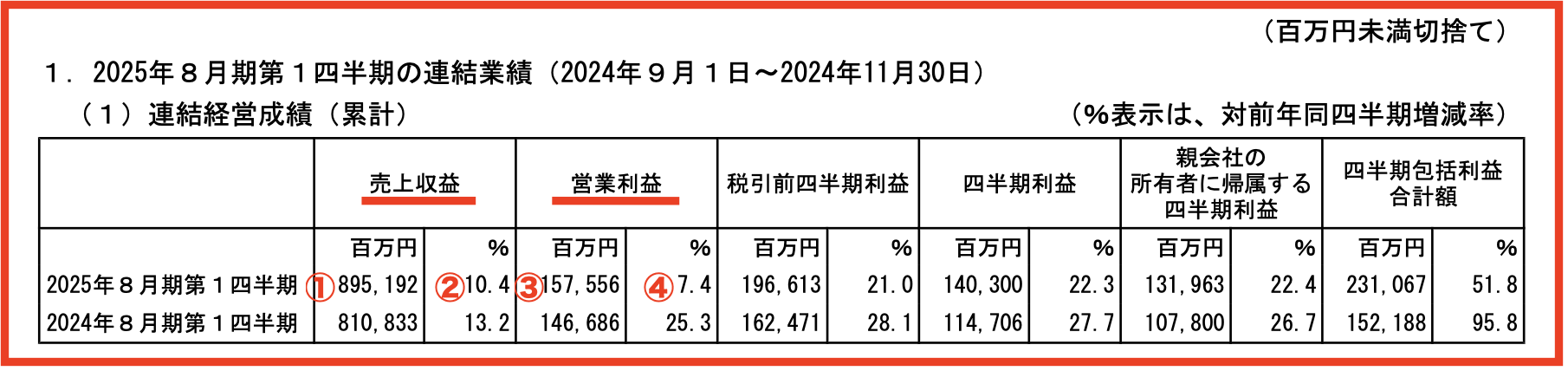

画像:ファーストリテイリング「2025年8月期 第1四半期決算短信〔IFRS〕(連結)」

画像:ファーストリテイリング「2025年8月期 第1四半期決算短信〔IFRS〕(連結)」

1月9日に発表されたファーストリテイリングの2025年8月期第1四半期は、①売上高は895,192(百万円)、②前年比10.4%、③営業利益157,556(百万円)、④前年比7.4%で、増収増益です。また、四半期ベースで見ると、売上高、営業利益ともに過去最高値でさすがの強さを見せました。

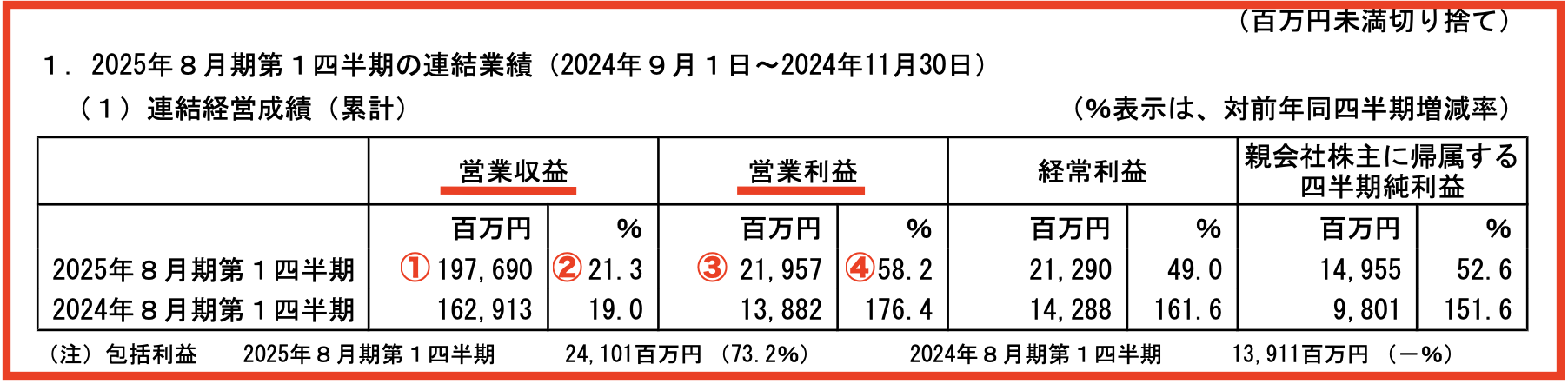

画像:良品計画「2025年8月期 第1四半期決算短信〔日本基準〕(連結)」

画像:良品計画「2025年8月期 第1四半期決算短信〔日本基準〕(連結)」

一方、1月10日に発表された良品計画の2025年8月期第1四半期は、①売上高は197,690(百万円)、②前年比21.3%、③営業利益21,957(百万円)、④前年比58.2%と、ファーストリテイリングよりも大きな増収増益幅でした。おまけに、第1四半期というスタートダッシュのタイミングで、通期予想を上方修正しました。営業利益予想の修正率は16.4%でなかなかのインパクトです。さらに配当金に関しても、当初予想の40円から44円に引き上げ、ポジティブサプライズの上乗せとなっています。

良品計画の決算は、増収増益+上方修正+増配のポジティブコンボなので、翌日の株価が大きくはねたことに疑問の余地はありません。

しかし、コンボではないにしても、過去最高値を更新したファーストリテイリングの株価が、値下がり率ランキングに登場するほど大きく売られたのは、首をかしげたくなります。

じつは、両社の決算内容は、同じ増収増益でも、投資家の期待と比較してどうか、という点で見ると明確に違いがあります。