はじめに

安全運転を心がけていても、信号無視の衝突、信号待停止中の追突のように、100%相手方に責任のあるもらい事故にあうことがあります。加害者が自動車保険に加入していれば、賠償をしてもらえますが、無保険者の場合、賠償してもらえないケースもあります。どのような特約で備えればいいのか解説します。

自動車保険未加入率は?

自動車を所有すると、もれなく国の強制保険である自賠責保険に加入しなければなりませんので、最低限の補償は皆さん入っていることになります。

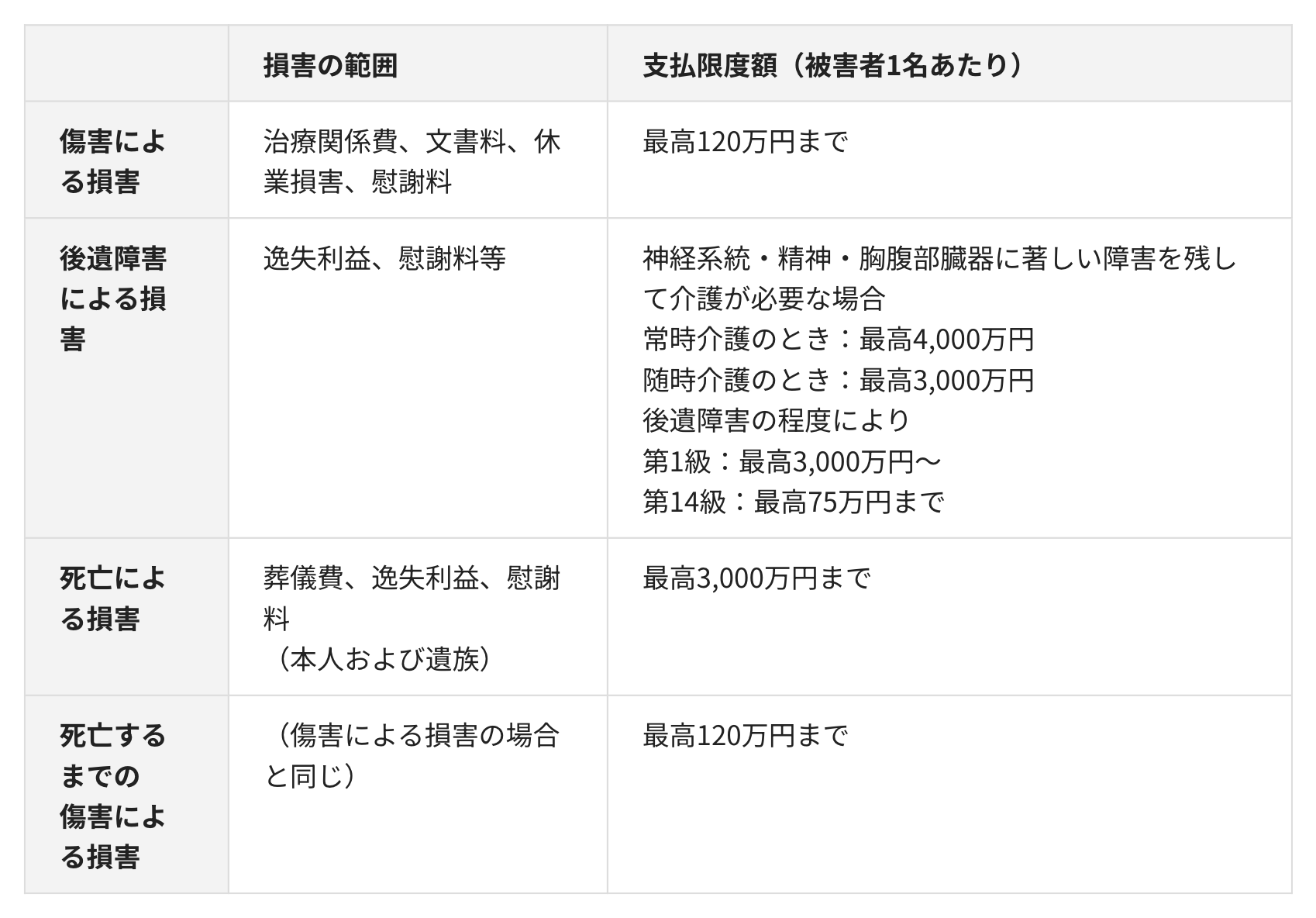

自賠責保険の補償内容は、国土交通大臣および内閣総理大臣により「支払基準」が下記のように定められています。

画像:日本損害保険協会HPより抜粋

画像:日本損害保険協会HPより抜粋

自賠責保険は相手のケガや死亡・後遺障害に対して支払われる補償内容となっていますから、相手の自動車や他物の損害は補償されません。また、保険金額も充分とはいえません。

相手に大きな損害を与えてしまった場合を考え、自賠責保険の上乗せ保険として、民間の自動車保険に加入することが、自動車を所有し、運行するものの義務と思われます。一般的に任意保険といわれるように、義務化はされていませんので、すべてのひとが自動車保険に加入しているかというとそうではありません。

損害保険料率算出機構の2023年3月末のデータによると、対人賠償・対物賠償の普及率は約75%、ケガを補償する人身傷害が約70%、車両保険は約46%になっています。相手に対する補償である、対人・対物賠償の普及率が75%ということは、10人のうち2~3人は自賠責保険のみで、任意保険に加入していないことがわかります。

死亡・後遺障害に至るような大きな事故の場合、賠償金額が数千万に及ぶことがあるにもかかわらず、準備のない人が多いのは驚きです。車に損害を与えてしまった場合に対象となる対物賠償も同様ですから、万一の事故に備え、自分で自分を守る備えが必要となるでしょう。

車両保険

自分の車の損害を補償するには、車両保険に加入しなければなりません。100%相手に責任がある事故の場合、自分の車両保険を使う必要はありませんが、相手に賠償能力がない場合、自分の車両保険を使い修理することができます。

ただし、車両保険を使ってしまうと割引等級が3等級ダウンしてしまいます。その場合ダウンした等級は事故有等級になってしまうので、割引率の大幅ダウンとなり、次年度の保険料がかなり上がってしまいます。20等級63%割引だった場合、次年度は17等級44%割引となってしまいますから、経済的に大きなダメージです。