はじめに

大量保有報告のニュースに飛びついていいのか?

牧氏が買い増しをしているとなれば、BASEの未来は明るいと盲目的に信じたいところですが、それだけで飛びつくのは早計です。やはり自分で納得のいくストーリーを描いてから、投資に踏み切るべきでしょう。

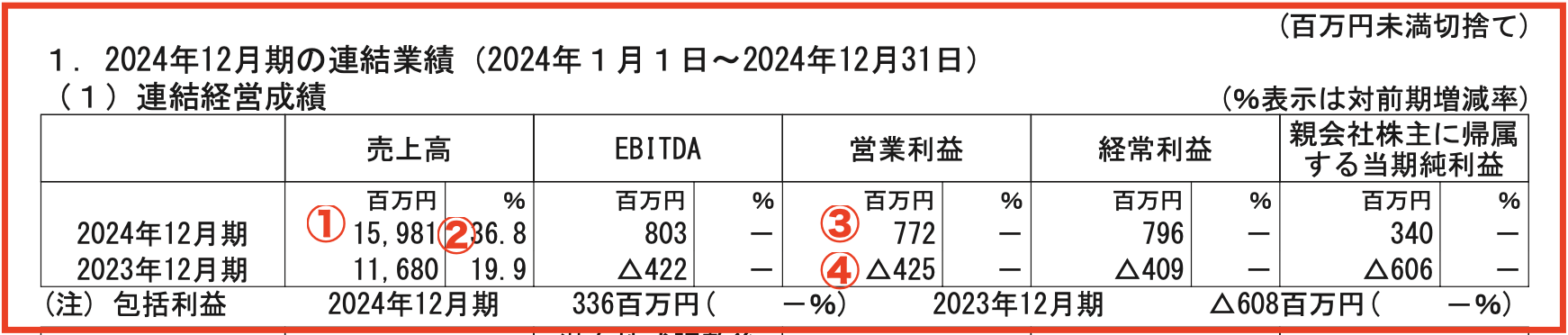

画像:BASE「2024年12月期 決算短信〔日本基準〕(連結)」

画像:BASE「2024年12月期 決算短信〔日本基準〕(連結)」

直近発表された2024年12月期の業績は、①売上高15,981(百万円)、②前年比36.8%の増収、営業利益は③772(百万円)で、前年の④-425(百万円)の赤字から大幅黒字転換です。これは、期初予定より1期前倒しになります。

当社の売り上げの約50%を担うBASE事業は、売上高が前年比で17.1%増加し、セグメント利益も60(百万円)の赤字から、691(百万円)の黒字へと改善しています。月額の有料プランを値上げし、収益改善を図ったのが功を奏しました。

次に、売り上げの30%程度を占めるPAY.JP事業に関しても、売り上げは前年比で58.8%増、セグメント利益も前年84(百万円)の赤字から245(百万円)の黒字に転換。PAY.JP事業は、スタートアップ企業やベンチャー、中小規模の事業者向けに設計されたオンライン決算プラットフォームです。サブスクリプション型やECなど、さまざまなビジネスモデルに対応可能で急成長しています。

金融サービス・YELL BANK事業は、売り上げ比率は5%程度とまだ小さいですが、前年比192.8%、売上総利益は前年比216%と想定を上回って力強く成長しており、今後のグロースドライバーになりそうです。

画像:BASE「2024年12月期 決算短信〔日本基準〕(連結)」

画像:BASE「2024年12月期 決算短信〔日本基準〕(連結)」

今期2025年12月の予想は、①売上高19,600(百万円)、前年比22.6%、②営業利益1,000(百万円)、前年比29.4%と順調な拡大を見込んでいます。

2025年から2027年にかけての中期計画では、営業利益30億円規模を目標としていますので、実現すれば3倍以上の利益成長になります。7月には、Eストアー(4304)のM&Aを予定しており、今後のシナジー効果が期待通りとなれば、業績の伸びにスピードが乗るかもしれません。

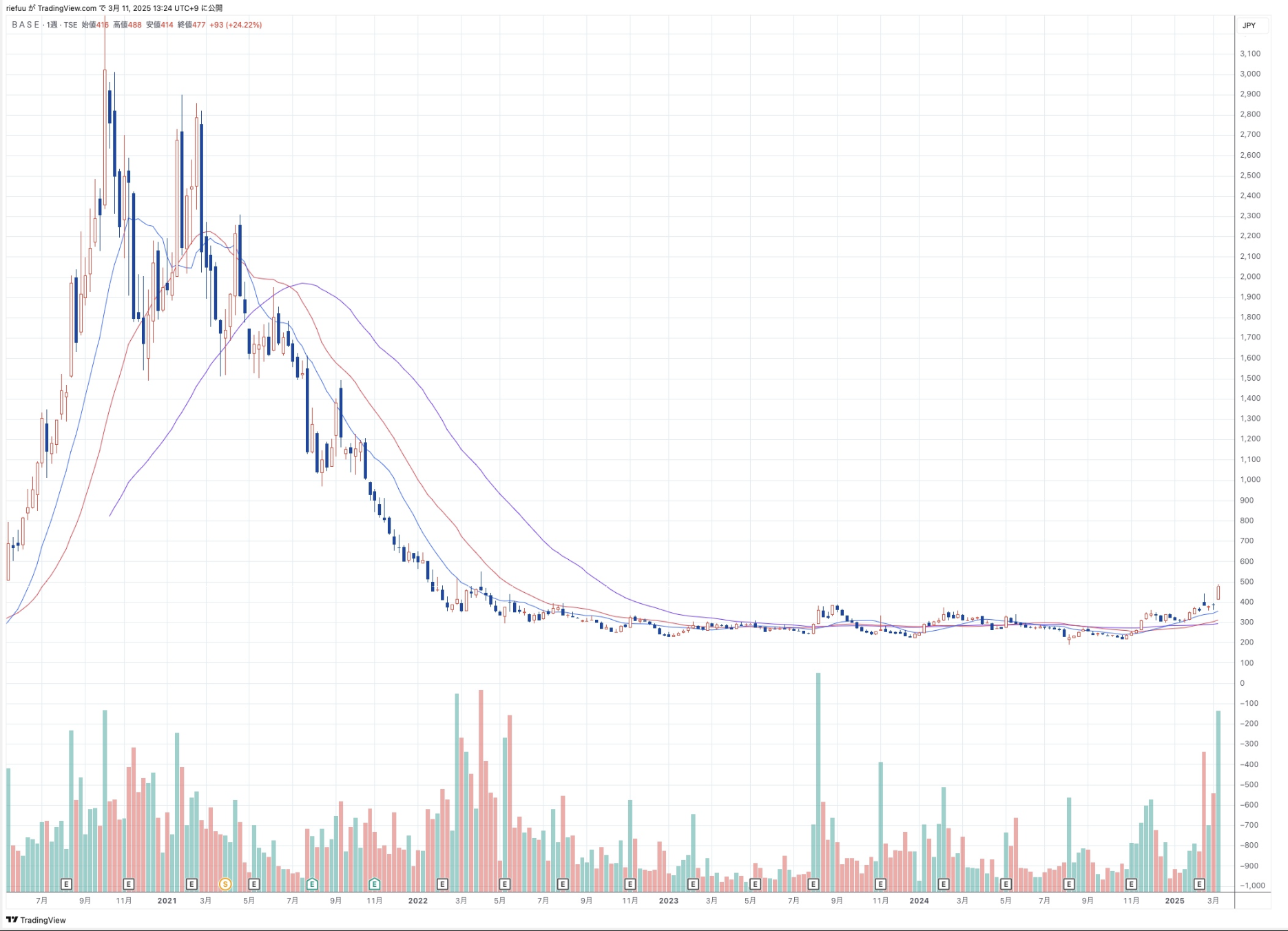

画像:TradingViewより

画像:TradingViewより

株価チャートは、長い揉み合いから、底を打って、上昇トレンドのスタートを示唆しているように見えます。出来高を伴った上昇にも説得力があり、見逃せないサインです。

ただし、PERは45倍と高めなので、高値掴みのリスクも無視できません。上昇トレンドを確認しつつ、一時的に下落したタイミングを狙う、押し目を拾う王道手法に徹したいと思います。

投資管理もマネーフォワード MEで完結!複数の証券口座から配当・ポートフォリオを瞬時に見える化[by MoneyForward HOME]