はじめに

春は引越しのシーズン。新居の火災保険を検討する中で、数年前との保険料の変化に驚かれる方も少なくないでしょう。

保険営業の方の勧めだけではなく、自分で我が家に必要な補償を見極め、家計に合わせて保険を選ぶ方法をFP視点でご紹介します。

高騰する火災保険料、そもそも加入は必要?

昨今の自然災害多発の影響もあり、大手損害保険会社では、この5年間で4回の値上げを行い、保険料は急上昇しています。家計へのインパクトは非常に大きく、本当に必要かどうか戸惑う方もいらっしゃるでしょう。

保険は、もしものときの備えなので、日々の家計への負担は最小限にしたいものです。そのためには、貯蓄と保険、それぞれで備えるリスクを明確に分け、生活を脅かすほどの経済的リスクだけを保険で準備することが重要です。大切な財産を守るために、火災保険は必要です。物件の所有状況や形態によって必要な補償は変わりますが、その補償のうち貯蓄で賄えないリスクに絞り内容を決めていきましょう。

我が家のためのオーダーメイドの補償を選ぶ

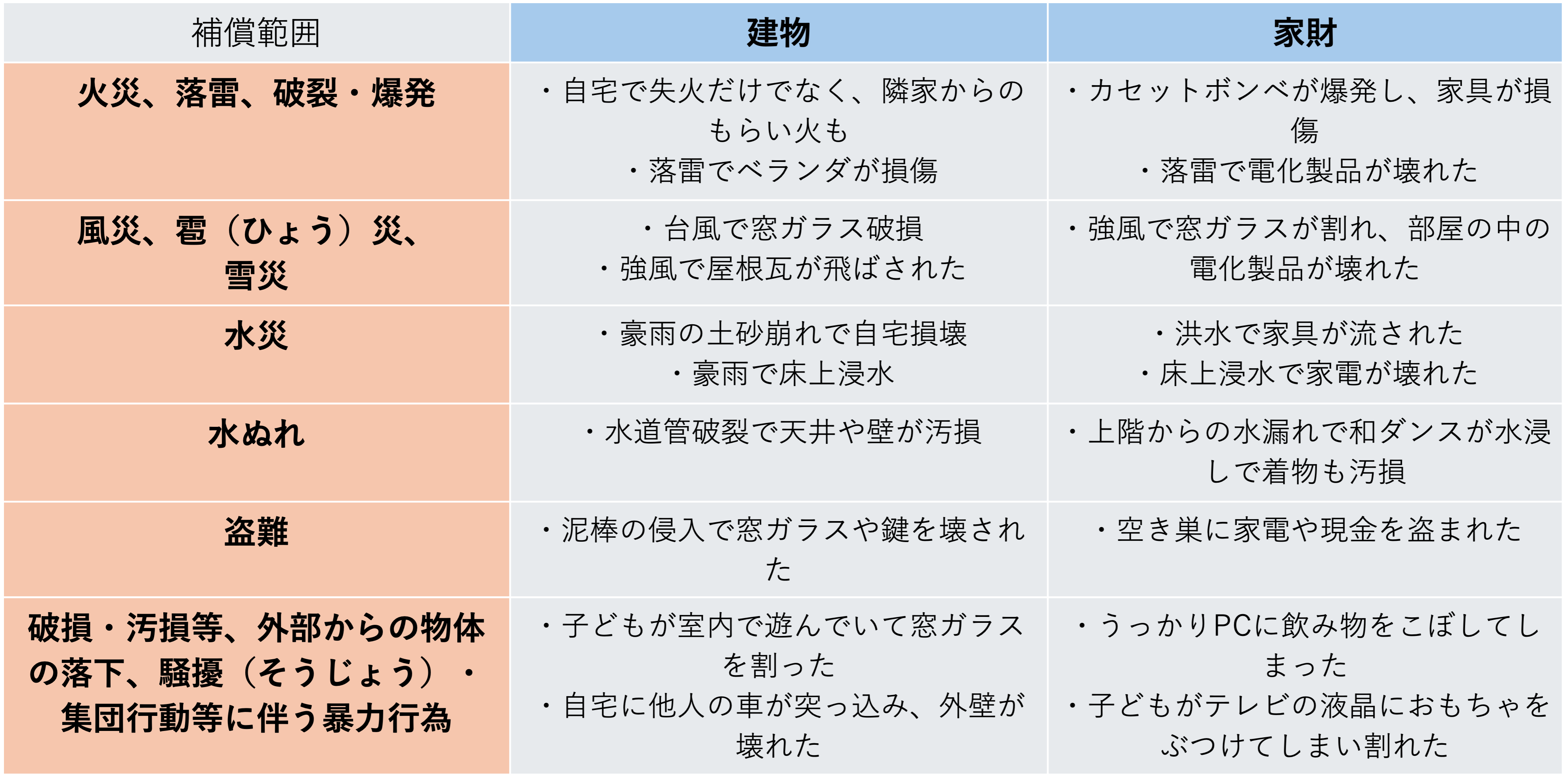

火災保険は火災だけでなく、様々なリスクを補償できることをご存知ですか? 補償範囲が広いからこそ、一つ一つ丁寧に、本当に必要かどうか確認し設計していきましょう。内容も保険料も我が家の現状に最適化することができます。まずは、選んでいく補償の対象と内容を見ていきましょう。

以下に一般的な火災保険での補償内容と事例をご紹介します。建物と家財は、どちらか一方でも、セットでも加入可能です。建物補償は持ち家の場合は必要、賃貸物件であれば特別な取り決めがない限りオーナーが加入するので不要です。家財は持ち家でも賃貸でも検討してみましょう。

このように、甚大な災害だけでなく、うっかり起こしてしまった事故まで補償対象とすることができます。

参考までに、大手損害保険会社の火災保険で、各補償の保険料がどれくらいなのか見ていきましょう。

条件:建物評価額4,000万円、100㎡、都心部除く首都圏物件、令和2年新築、木造、地震保険あり(支払限度額2,000万円)、家財保険なし、5年契約年払い

条件:建物評価額4,000万円、100㎡、都心部除く首都圏物件、令和2年新築、木造、地震保険あり(支払限度額2,000万円)、家財保険なし、5年契約年払い

当然、オールリスクとなると保険料も高くなります。その中でも、火災・風災は日本中どこでも起こりうるリスクである一方、水災・盗難・破損等の必要性は立地や家族状況で大きく違います。上表の契約の場合、水災以下を補償するか否かで、年額約23,000円の保険料差があることを踏まえ、以下のように確認していくとよいでしょう。

水災リスクはハザードマップで確認

台風に伴う大雨での被害は「風災リスク」で補償されますが、昨今多発しているゲリラ豪雨での洪水や床上浸水は「水災リスク」での補償となります。地理的状況や過去の被害度合を確認するため、参考になるのが各自治体で公表しているハザードマップです。河川の堤防が決壊して起こる洪水ハザードマップだけでなく、下水道などの排水能力を超える大雨で水害が起きる内水ハザードマップも必ずチェックしてください。両方が一緒に確認できる国土交通省の「重ねるハザードマップ」もおススメです。

盗難・破損はリスクの頻度も加味して確認

盗難リスクは周囲の環境や建物自体のセキュリティも関係してきます。破損リスクは、小さいお子様がいる場合、遊んでいてうっかり家具や壁に穴をあけることも起こり得るかと思います。付帯を考える際は、家族構成に合わせた見直しに注意し、無理のない設定にしましょう。

地震大国では地震保険も要検討

ここまで確認してきた火災保険ですが、地震に起因する火災は補償対象外です。

地震は甚大な被害になるリスクが高く、加入の検討をおススメしますが、家計の面から注意すべきこともあります。地震保険は、被災者の早期の生活再建が目的であることから、その保険金は火災保険のように損害額すべてを補償するものではなく、全壊であっても火災保険の限度額の半分が最大です(保険会社によっては限度額を上げる特約もあり)。つまり、被災時には貯蓄からの補填も必要になりますので、保険に頼り切らず自力での備えも考慮しておきましょう。