はじめに

SNSでも度々話題になる「保険不要論」。特に医療保険については、「一定の貯蓄があれば入らなくてよい」と語られることが多くあります。しかし、具体的にどのくらいの貯蓄があれば本当に不要になるのでしょうか? 今回は、医療費の実情や国の社会保障制度を考慮しつつ、医療保険が必要な人と不要な人の境界線をFPの視点から解説します。

医療保険が必要ないといわれる理由

医療保険が不要とされるおもな理由は、次の2つの制度が整っているからです。

1.公的医療保険制度

日本は「国民皆保険制度」を導入しており、全員が公的医療保険に加入しています。そのため、通常の医療費は3割負担(高齢者や子供はさらに軽減)にとどまり、多くの医療費を国がカバーしてくれます。

さらに、公的医療保険には「傷病手当金」という制度もあります。これは病気やケガで仕事を休み、給与が支払われない場合、最長1年6ヵ月にわたり収入の約3分の2が支給される仕組みです。

このような保障があるため、特に正社員など収入が安定している人にとって、民間の医療保険は不要と感じることが少なくありません。

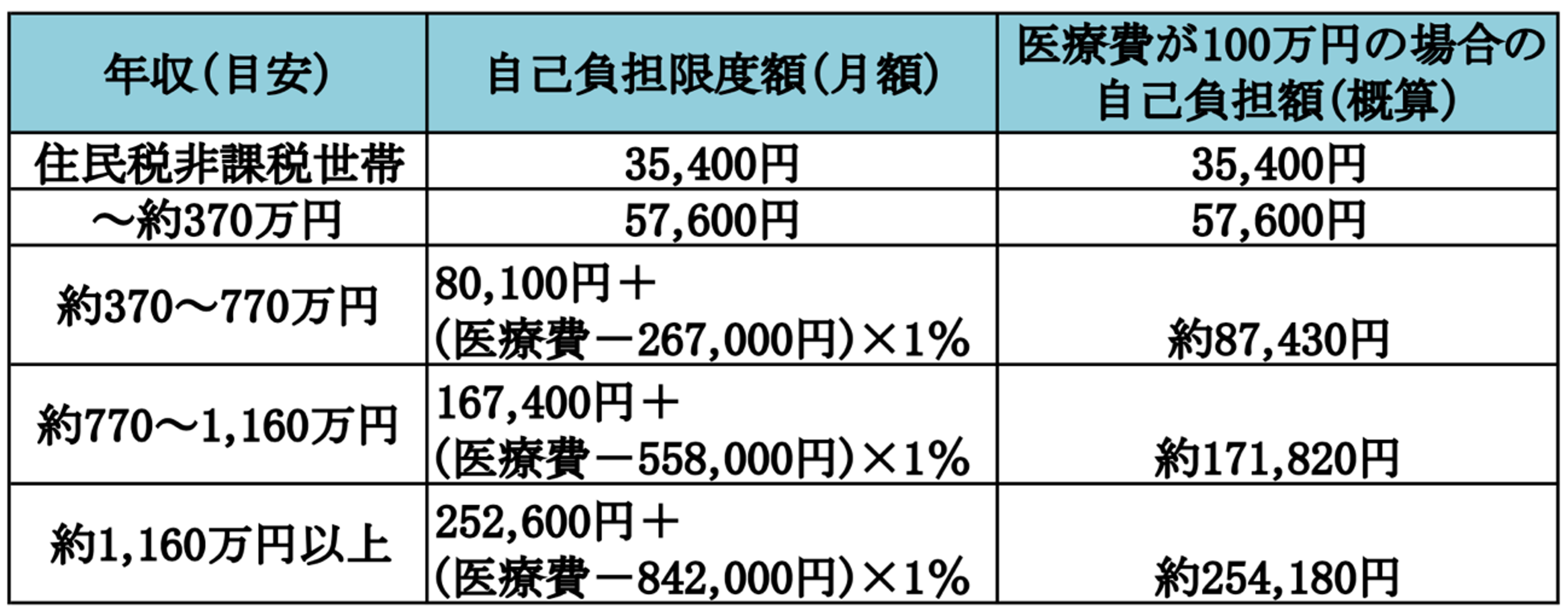

2.高額療養費制度

高額療養費制度とは、1ヵ月の医療費が一定額を超えた場合に超過分を後から払い戻してくれる制度です。自己負担額の限度は収入に応じて設定されており、収入が高くなるほど自己負担も増える仕組みです。

一時的にでも高額な治療費の支払いを避けたい人は、「限度額適用認定証」を使うといいでしょう。これを提示すれば、窓口での支払い時に自己負担限度額までの支払いで済みます。

さらに、勤務先によっては健康保険組合が「付加給付」を設けており、自己負担限度額がさらに低く抑えられていることがあります。一度自分の加入する健康保険組合の制度を確認しておくことをおすすめします。

一方で、個室などを希望した場合の差額ベッド代や食事代、日用品費など、高額療養費制度が適用されない費用もありますので注意が必要です。

出典:厚生労働省「高額療養費制度を利用される皆さまへ」

出典:厚生労働省「高額療養費制度を利用される皆さまへ」

かかる治療費の実態

では、実際にかかる治療費はどの程度のものなのでしょうか。「厚生労働省の患者調査の概況(2023)」によると、全年齢の平均在院日数は約28日です。つまり、1ヶ月の入院に備えることができれば、カバーできる計算です。

さらに、「公益財団法人生命保険文化センターの入院費用(自己負担額)はどれくらい?」によると、入院費用の1日あたりの平均(保険適用外の差額ベッド代や食事費なども含む)は20,700円となっています。

これらのデータを元に計算をすると、28日×20,700円=579,600円(約60万円)となります。もちろん年収や原因となる病気、地域によっても変わってきますが、この金額を預貯金で常に確保し、医療費として使えるならば、医療保険はそれほど必要性が高くないといえるかもしれません。