はじめに

激しい議論が交わされた「年収の壁」ですが、とりあえず税金における年収の壁については決着がつきました。次の選挙で議論は引き続き継続されるものと思います。

一旦決まったことを整理した上で、現状わかる範囲でiDeCo加入者への影響を考えてみたいと思います。

「103万円の壁」はどうなる?

年収の壁には、大きく分けると税金の壁と社会保険の壁の2種類がありますが、今回国会で議論されていたのはおもに税金の壁、いわゆる「103万円の壁」と呼ばれるものです。

もう少し詳しくお伝えすると、給与収入103万円までであれば所得税の支払いが発生しないということです。これは年収が103万円であれば、給与所得控除55万円と基礎控除48万円を差し引き課税される所得が0円になるので、結果的に所得税の支払が発生しないのです。

給与所得控除は、会社から収入を得ている人達が経費としてみなされる金額です。年収の額によって変動しますが、年収162万5,000円までについては一律55万円を「必要経費」とみなして年収から控除できます。

基礎控除は納税者ひとりひとりに認められた経費で、この額は最低限の生活を営むのに必要な収入にまで税金をかけないようにという理由で決められているといわれています。

今回の議論の発端は、これらの控除額が物価上昇という最近の事情にそぐわないのではないか、見直しが必要なのではないかというのが始まりでした。

最初の落ち着き先は、給与所得控除の最低額を10万円アップ、基礎控除も10万円アップ、合計20万円を上乗せした「123万円」を新しい年収の壁にしようというものでした。給与所得控除の最低ラインが10万円上がることで65万円となりさらに対象となる年収が190万円まで引き上がります。また基礎控除は48万円から58万円に上がります。ただし基礎控除については住民税の改正はありません。

しかし、ここで議論は終わりませんでした。さらに年収200万円までについては恒久的に基礎控除を37万円上乗せすることに、また2年間の限定ではありますが、年収850万円までは段階的に基礎控除の上乗せを実行することになりました。

具体的には、年収によって以下の金額が上乗せされます。

- 年収200万円までの方:47万円(合計:95万円)

- 年収475万円までの方:40万円(合計:88万円)

- 年収665万円までの方:20万円(合計:68万円)

- 年収850万円までの方:15万円(合計:63万円)

もともと基礎控除は年収2400万円を超えると段階的に減少し、2500万円を超えると完全になくなっていたのですが、さらにこの基礎控除が細分化されます。

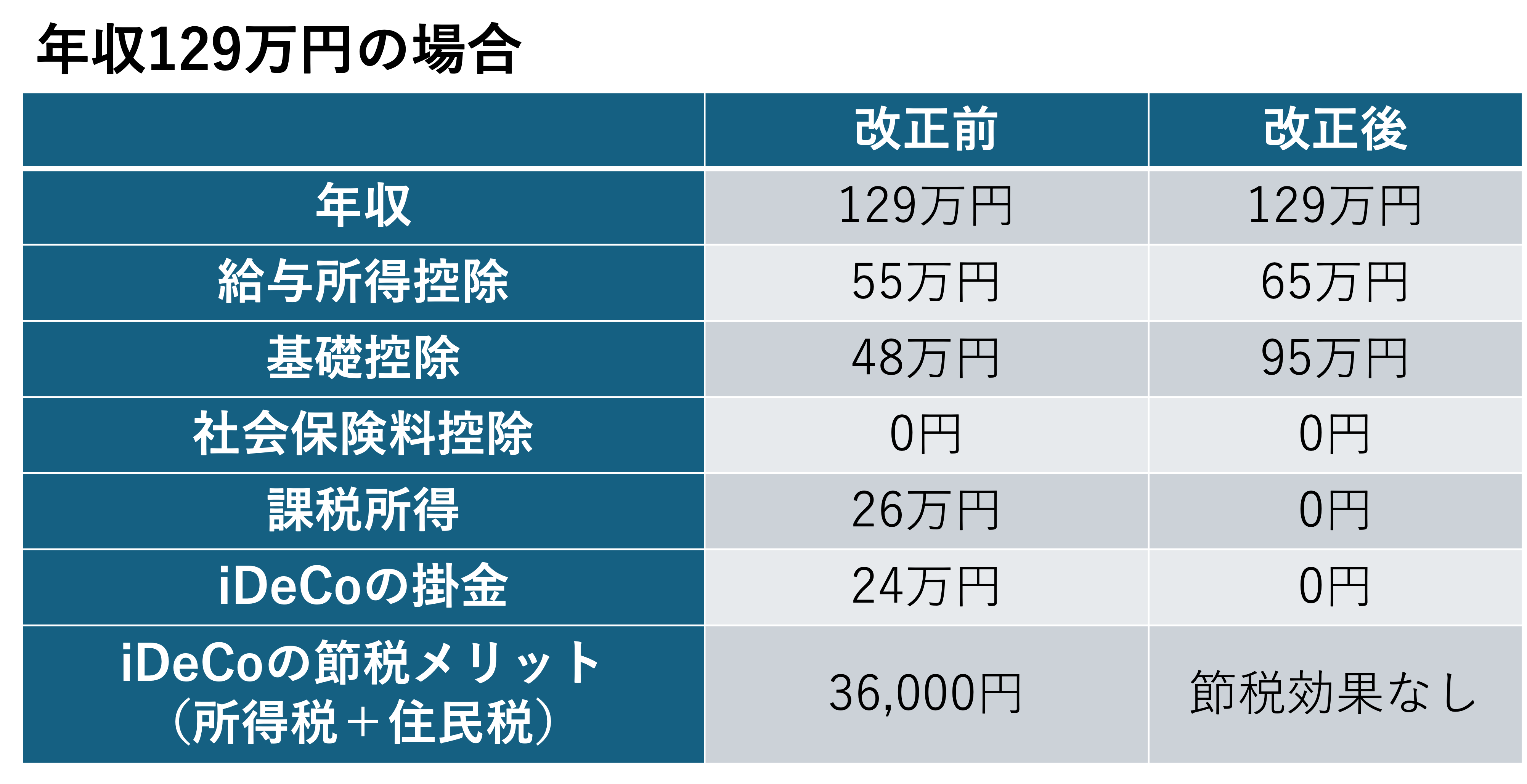

年収129万円の場合はどうなる?

では具体的な年収を例に挙げ、2025年の所得税がどうなるのか試算してみましょう。そもそも納税額がなければiDeCoに掛金を拠出してもその所得控除による税金のメリットはありませんから、合わせて検証してみることにします。

例えばパートの主婦の方でも、勤め先の社会保険加入条件が130万円以上だという場合、第3号被保険者としてiDeCoに加入されている方もいらっしゃいます。これはどういうことかというと、給与所得控除と基礎控除を合算すると103万円なのでこの金額と130万円の差額27万円未満であればiDeCoの拠出をすると所得税の支払がなくなるからです。

しかし今回の改正によって、給与所得控除と基礎控除の合算が160万円となるので、年収130万円であれば所得税が発生しなくなります。よって節税メリットを第一に考えiDeCoに加入していた場合、そのメリットを完全に失うことになります。