はじめに

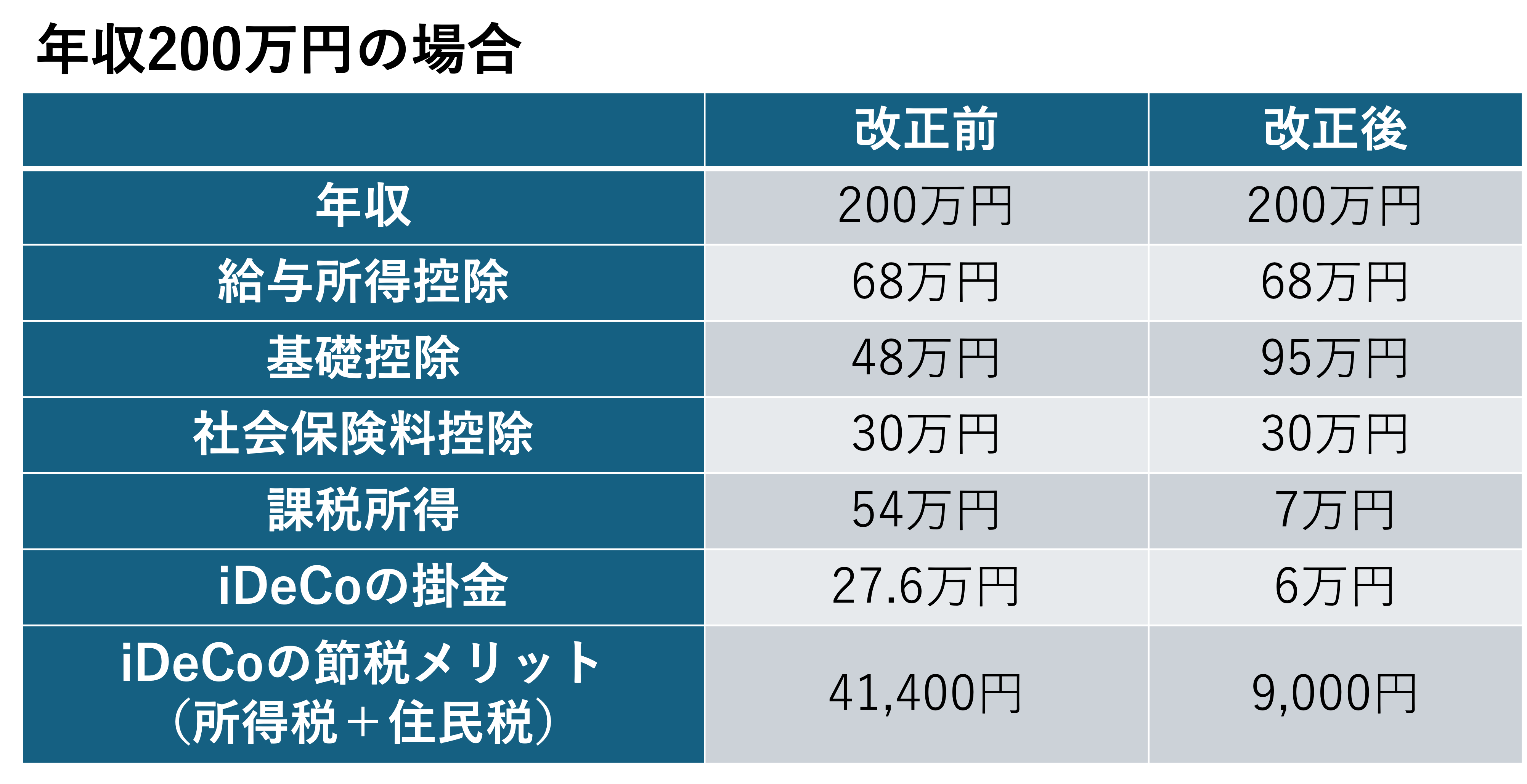

年収200万円の場合はどうなる?

給与収入200万円はどうでしょうか。現行では給与所得控除と基礎控除の合算で103万円と支払った社会保険料が全額控除されます。社会保険料は収入の15%とすると30万円ですから、課税所得は67万円です。つまり、ここからiDeCoの掛金月23,000円、年間27.6万円を差し引くことで税のメリットは充分に受けられていたことになります。

ちなみにこの場合所得税率は5%、住民税(課税される金額は所得税とは若干異なりますが)10%が税のメリットの目安です。

では、改正後はどうなるのでしょうか? 給与所得控除は年収190万円までが65万円に引き上がりそれ以上は現行のままとなるようですから、ここは68万円です。年収200万円以下の場合、基礎控除は現行の48万円に一律10万円の上乗せ、さらに所得別上乗せの37万円が乗るので合計95万円です。社会保険料はそのまま30万円とすると、課税所得は7万円となります。

iDeCoは最低掛金5,000円でその後は1,000円刻みで設定することになりますから、この場合年間6万円が限度です。またそれによる節税メリットは。9,000円です。

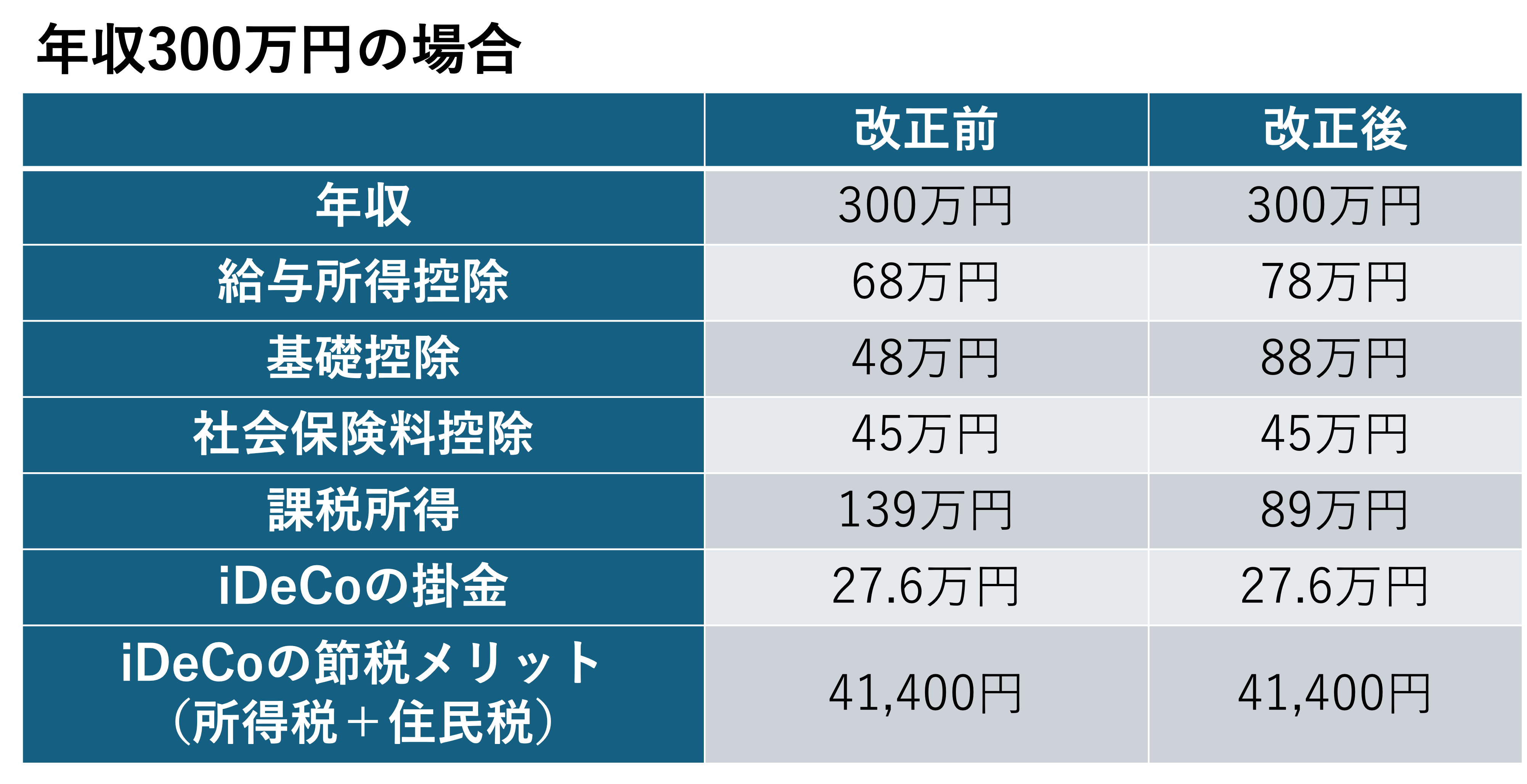

年収300万円の場合はどうなる?

年収300万円はどうでしょうか? まず現行から考えます。年収300万円の社会保険料は15%で計算すると45万円ですから、給与所得控除、基礎控除と合算して191万円を差し引くと課税所得が109万円残りますので、iDeCoに加入して小規模企業共済等掛金控除を受けて税金メリットを享受することが充分可能です。

この場合、所得税率5%、住民税率10%とすると、年間276,000円の掛金で41,400円の税のメリットを受けられることになります。

では、改正後はどうなるでしょうか? 給与所得控除は現行の68万円に10万円上乗せするので78万円に、基礎控除は48万円に10万円、さらに2年間限定の30万円が上乗せされるので88万円。社会保険料控除はさきほどと同じ45万円で計算します。すると課税所得が89万円となるので、年間276,000円iDeCoを拠出すると全額所得控除となるので所得税をさらに13,800円、住民税を27,600円、合計41,400円の節税をすることが可能です。

もちろん上記試算は、最低限の控除項目しか入れていませんから、他にも生命保険料控除や配偶者控除、医療費控除などその他の控除が加わると、課税所得が減りあるいは0となり、節税目的でiDeCoに加入しても節税ができなくなる可能性は充分にあることはご理解ください。また、住民税においては基礎控除の引き上げが実施されないので、iDeCoの掛金が所得税からの控除にならずとも住民税から控除できる場合もあります。