はじめに

トランプ関税に伴う不確実性により、4月2日以降のマーケットは荒れ模様です。日本株はほぼ暴落前の水準に回復し、米国株はもう少しといったところ。

しかし、ドル通貨(ドル安円高)と米国債(金利上昇→米国債価格下落)は依然として下がったままです。

4月2日終値3万5726円→4月7日終値3万1137円(-4589円・-12.8%)

足元4月22日時点の終値は3万5250円

・S&P500:

4月2日終値5671ドル→4月8日終値4983ドル(-688ドル・-12.1%)

足元4月22日時点の終値は5288ドル

・ドル円:

4月2日1ドル149.81円→4月21日1ドル140.85円(-8.96円・-5.9%)

足元4月22日時点は1ドル142.7円

・米国債10年利回り:

4月4日3.999%→4月11日4.495%(+0.496%)

足元4月22日時点は4.4%

・米国債30年利回り:

4月4日4.416%→4月21日4.906%(+0.49%)

足元4月22日時点は4.88%

全体を通じて、「米国売り」になっていることがわかります。しかし、米国債投資をするタイミングとしては絶好のチャンスといえそうです。米国債はそもそも世界一安全な債券です。それでいて金利が高いのが魅力。

債券投資の本質は、キャピタルゲインではなく、インカムゲインです。今後、米国は金利低下局面を迎える中、金利上昇・円高となった今、長期債に投資・保有すれば満期まで高金利を得続けることができます。

たとえば、年金で生活する人にとっては、年金以外に定期的に収入があれば、生活が豊かになります。現役世代であっても有益な投資先です。将来のために資産形成することがすべてではありません。勤労収入とは別に定期的な収入があれば、今の生活の充実度を高めるために使えます。

お金は使ってなんぼ、所詮「ツール」に過ぎないのですから、こういう使い方もありなのです。

そもそも米国債って何?

米国債は、米国政府(米国財務省)が発行する債券です。日本が国の資金不足を補うために日本国債を発行するのと同様に、米国も米国債を発行しています。

米国債は発行額もケタ外れです。2024年の発行残高は過去最高となる約28.3兆ドル。1ドル=150円と考えても約4245兆円です。日本国債の発行残高は2024年度末で約1079兆円ですから、その規模の違いがよくわかります。

米国債は、世界経済の中心である米国政府が元本や利子の支払いを保証しているため、高い信用力を誇っています。また、取引のしやすさも特徴の一つです。

米国債は、日本国債よりも高い金利が期待できる投資先です。米国債の利回りは、米国の政策金利の見通しなどによって決まります。近年、米国では続くインフレを解消するために政策金利を引き上げたこともあり、とても高い水準になっています。対する日本では、マイナス金利政策が解除されたとはいえ、まだ金利が低い状況です。

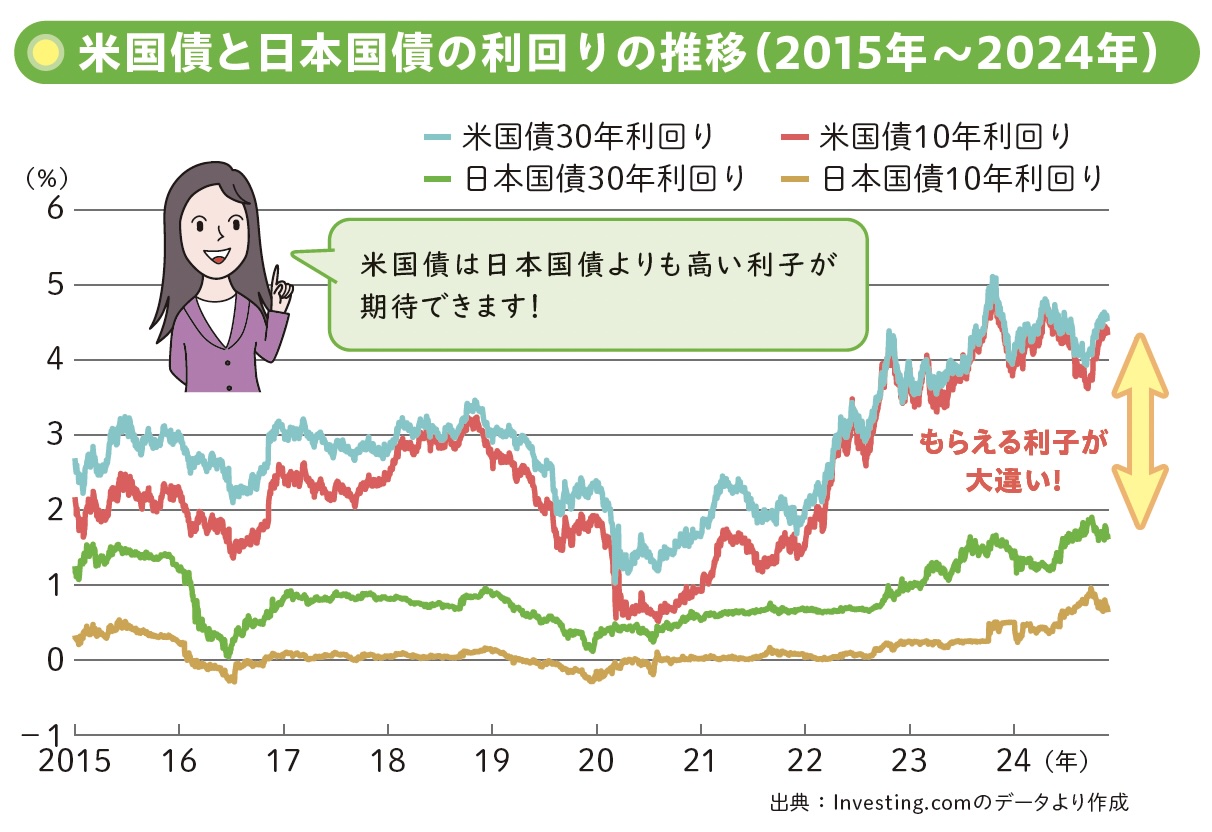

<米国債と日本国債の利回りの推移(2015年〜2024年)>

著書「マンガと図解でよくわかる 最高の米国債投資術」(ソシム)より抜粋

著書「マンガと図解でよくわかる 最高の米国債投資術」(ソシム)より抜粋

2015年から2024年の利回りの推移を見ると、10年債券・30年債券とも総じて米国債のほうが高くなっています。

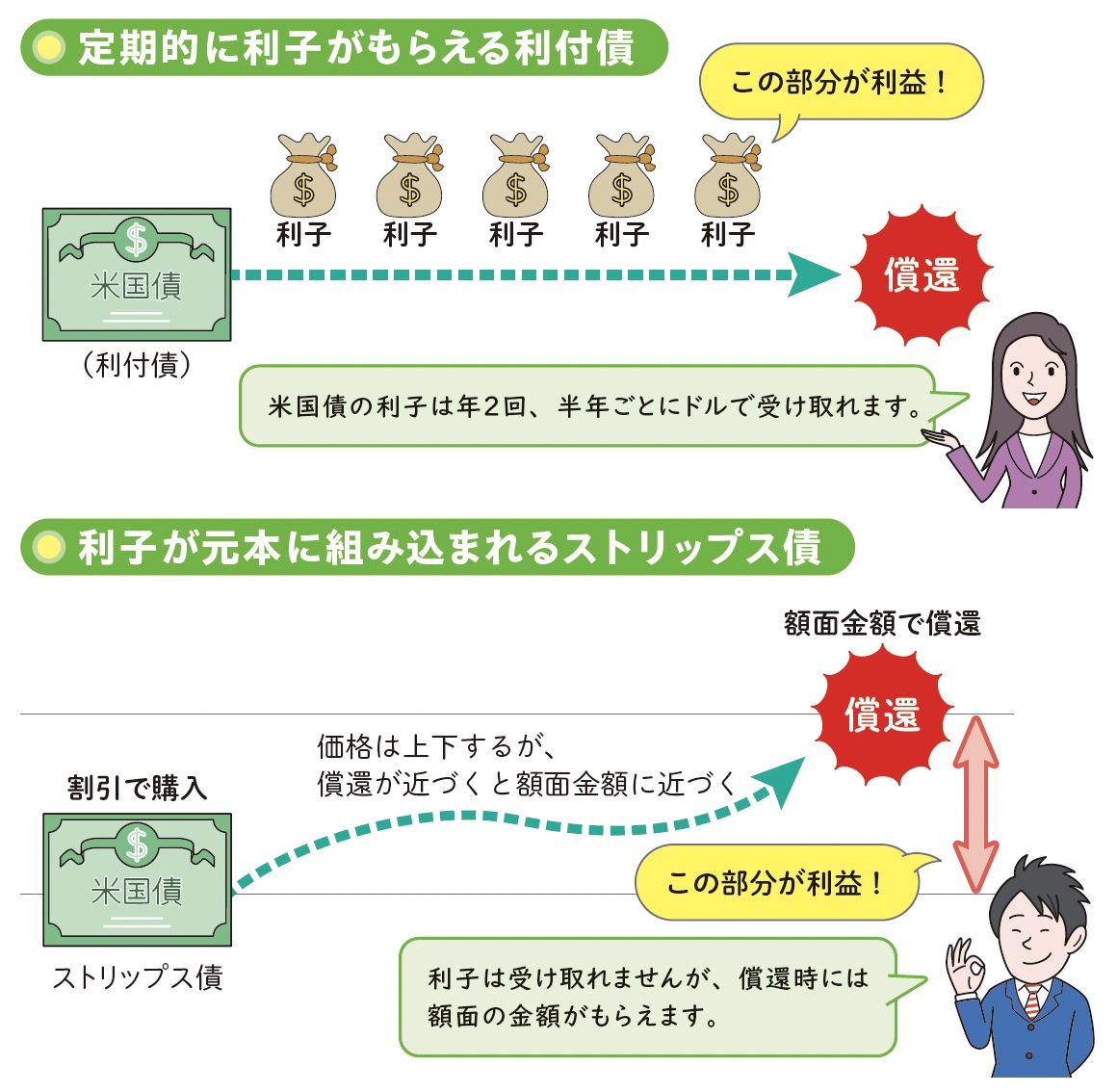

米国債には「利付債」と「ストリップス債」がある

米国債には、大きく分けて利付債とストリップス債があります。

<利付債とストリップス債の違い>

著書「マンガと図解でよくわかる 最高の米国債投資術」(ソシム)より抜粋

著書「マンガと図解でよくわかる 最高の米国債投資術」(ソシム)より抜粋

利付債は、保有期間中に定期的に利子が受け取れ、償還日になると投資した元本が戻ってくる債券です。米国債の売買はもちろん、利子や元本のやりとりもすべてドルで行います。米国債の利付債の場合、保有していると年2回、利子をドルで受け取れます。この利子は、そのままでは再投資されません。したがって、利付債は単利の商品です。利子は生活などのために使うこともできますし、次の投資に回すこともできます。

ストリップス債は、あらかじめ割引された価格で販売され、満期になると額面金額が受け取れる債券。米国財務省が開発した債券で、利付債の元本と利子を切り離し、それぞれをストリップス債の形で取引できるようにしています。

ストリップス債は、利子が元本に組み込まれ、償還日には額面の金額が戻ってきます。したがって、購入金額との差額が利益になります。利付債のように保有中に利子をもらうことはできませんが、複利効果が得られるのがメリットです。

金利と債券価格の関係は?

債券は、償還日を迎えると額面金額が戻ってきます。しかし、債券価格は、金利の動向などによって上下に変動しています。そのため、途中で売却する場合には、額面金額で売却できるとは限りません。

債券の金利と債券価格の間には、シーソーのような関係があります。つまり、市場金利が上がると債券価格は下がり、市場金利が下がると債券価格は上がる仕組みになっています。

たとえば、金利が3%の債券を1万円分持っていれば、1年間で300円の利子が得られます。しかし、金融機関で用いられる市場金利が4%になったとしたら、以後は金利が4%の債券が発行されることになります。そうなれば、誰もが3%の債券よりも4%の債券を欲しいと思うでしょう。金利が4%の債券を1万円分買えば、1年間で400円の利子が得られるからです。こうして、金利が3%の債券の魅力が薄れ、欲しい人が減り、債券価格が下落するのです。

反対に、金利が3%の債券の発行後に市場金利が2%になったとしたら、金利が3%の債券の価格は上昇します。金利が2%の債券を1万円分買っても、1年間で得られる利子は200円なのに対し、金利が3%の債券を買うことで1年間に得られる利子は300円と多くなるからです。そのため、金利が3%の債券の魅力が増して欲しい人が増え、債券価格が上昇するのです。