新着記事

ユニゾ買収合戦、“奥の手”EBOでも簡単に決着しそうにない理由

ドラマの世界の買収劇が現実に

ユニゾホールディングス(HD)という、一般にはあまり知られていない上場会社が、何社もの熱烈な買収希望者が同時に現れる“超モテ期”に突入しています。買収合戦が始まる前の同社の株価は2,000円を割り込む水準でしたが、買収企業候補が現れるたびに上昇し、現在は5,000円超に到達。事態が混沌とする中、ついに買収側としてユニゾの従業員が名乗りを上げました。いわゆるEBO(従業員による買収)です。もし実現すると、日本の上場企業としてはEBOの初事例となります。ドラマや小説でないとなかなかお目にかかれない、この買収手法。はたして、これで一件落着となるのでしょうか。

ビジネス

ビジネス伊藤歩

企業のペーパーレス化の努力は株式市場でどう評価されるか

環境問題と株価:第5弾

「ペーパーレス化」というと「随分昔から聞いてきた言葉だ」と思う方も少なくないでしょう。1970年代にマウスを使って操作する初めてのPC、米ゼロックス「アルト(Alto)」の登場の辺りから、世界的に言われるようになったようです。アルトを使えば、別の場所の人と共同で資料が作成できたり、印刷をしなくても画面で情報の共有ができるようになりました。将来はオフィスで紙が使われなくなり電子化される、などとも言われていました。しかし、実際には、環境整備に多くの費用がかかるといった問題だけでなく、画面が今とは格段に劣っていて使いにくいことや、持ち運び面などの技術的な問題、そして特に日本では文書の決裁は紙に印鑑を押すことが一般的であることなど、多くのハードルがあり、電子化は進みませんでした。一方、2000年に入ってからのペーパーレス化といえば、むしろ私たちの身近なところで感じる場面が多くなったかもしれません。交通機関を利用する時は紙の切符はめったに使わなくなり、書籍や新聞を電子版にする人も多くなりました。インターネットや電子決済が普及する中で、環境問題への配慮からゴミを減らそうという考えも広がりました。企

ビジネス吉野貴晶

「赤バッジ」を冠した史上最強のスカイライン400Rが“原点回帰”といえるワケ

クルマ好きをざわつかせる存在、その最新作は?

最新のスカイライン400Rのステアリングを握り、私は神奈川県の座間にある「日産ヘリテージコレクション」へと向かっていました。日産の歴史、いや今日の主役、スカイラインの歴史に触れると同時に、専用チューニングによって405馬力までパワーアップした最新モデルをテストするために走らせていました。 【写真25枚】クルマ好きの心をつかんで離さないこのシリーズの最新モデル

趣味

趣味佐藤篤司

結婚20年マンネリ化をどう防ぐか、ほんの遊び心で騙された夫の末路

お金と男と女の人生ルポ vol.18

結婚も20年となれば、お互いに「見慣れた家具」のようなもの。なければおかしいと思うのですが、あって当たり前の存在です。そんな夫婦に新しい風を吹かせることができるのか。とある夫婦がチャレンジしたのですが……。

ファミリー

ファミリー亀山早苗

通帳と源泉徴収票があればOK!家計総決算を簡単にする方法

FPの家計相談シリーズ

読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。今回の相談者は、趣味などに自由にお金を使っているという結婚2年目のDINKS。家計簿をつけていないため、いくら貯金ができているのかわからないといいます。FPの平野泰嗣氏がお答えします。結婚2年目の共働き夫婦です。去年は、「結婚式や新婚旅行、引っ越し代などの新婚生活準備のため、特別な出費があるので貯金ができなくても仕方がない」と言い訳ができたのですが、さすがに2年目に入ると、その言い訳が通用しないと感じています。今年は、特別な支出もほとんどなく、生活は落ち着いていますが、まだ子どもがいないので、互いの趣味などに自由に使ってしまっています。それでも、なんとなく貯金ができている気がするのですが、実際にはどのくらい貯金ができているか分かりません。また、家計簿をつけて貯金をしようと思うのですが、夫はそんなに心配しなくて大丈夫だと言います。今の生活水準をこのまま続けてもいいのかもわからず不安です<相談者プロフィール>・女性:28歳・会社員、既婚(夫:30歳・会社員)・世帯

生活

生活平野泰嗣

投資先の吟味に9年 コムジェストが考える持続的な成長とは

投資の失敗・成功例を紹介

2019年11月17日、お金に関連したあらゆることが学べる、年に1度のイベント「お金のEXPO2019」が開催されました。今後のマーケット見通しや、資産形成のノウハウ、不動産投資をテーマにした講演など盛りだくさんの内容となりました。その中から、コムジェスト・アセットマネジメント 渡邉 敬マネジャーによる「投資したお金の行方〜クオリティグロース企業への長期投資」の講演内容をお届けします。

ビジネスMONEY PLUS編集部

年末年始も使用可能 マイルとはひと味違うJAL、ANAのポイント活用法

旅行代金が高い時期に使うべきテクニック

令和最初の年末年始。曜日配列に恵まれ、最長で9連休となるため、旅行を計画中の方も多いのではないでしょうか。ただ、年末年始は帰省ラッシュで混雑するシーズン。曜日配列が良すぎるゆえに、国内も海外も旅行代金が割高になりがちなことにお悩みのいらっしゃると思います。航空券の予約サイトで表示される最安値は、閑散期のもの。ピーク期との値段の差に目玉が飛び出しそうになった経験は誰にでもあるのではないでしょうか。

趣味イヌイサトシ

自助努力の時代、なんとなく投資から脱出せよ

老後資金2000万円問題への備え方

2019年11月17日、お金に関連したあらゆることが学べる、年に1度のイベント「お金のEXPO2019」が開催されました。今後のマーケット見通しや、資産形成のノウハウ、不動産投資をテーマにした講演など盛りだくさんの内容となりました。その中から、アセットマネジメントOne 伊藤 雅子氏による「自助努力の時代。あなたの未来は大丈夫?なんとなく投資から脱出せよ」の講演内容をお届けします。

ビジネスヘルシーな手作り「サラダチキン」レシピ

もう一品!に便利

最近ではコンビニエンスストアでも売られているサラダチキン。タンパク質も豊富な鶏ムネ肉は食べ応えもあり、かつ脂肪分が少ないのでとってもヘルシー。メインのおかずだけでは物足りない!と言う時にはチキン入りのサラダを。発酵調味料で和えて、身体も喜ぶおかずです。

生活ケノコト

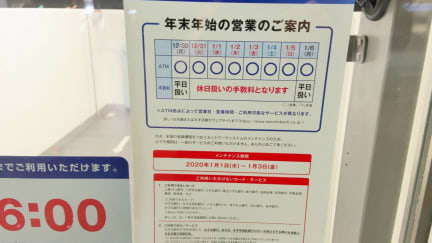

今年は要注意!「年末年始のATM利用制限」で困るのはどんな時?

大晦日から三が日に大規模メンテ

金融機関をつなぐATMネットワークシステムのメンテナンスが、2019年12月31日深夜から2020年1月4日未明に実施される予定です。全国銀行協会(全銀協)は「年末年始のATMの利用に制限がかかる」と注意を呼びかけています。長期休暇中は現金が必要になる場面も少なくありません。メンテナンス期間中は、具体的にどんなリスクを想定しておくべきなのでしょうか。

生活小島和紘

家事がラクになる間取りに新潮流、「ネオ家事ラク」リフォームのコツとは?

心と時間の「ゆとり」を生み出す

今までの家事ラクリフォームでは、「対面式のアイランドキッチン」「雑多さが出ない隠せる収納」「水回りは1ヵ所に固める」が定説でした。しかし、時代の流れや働き方・ライフスタイルの変化によって、その時々でベストのリフォームは変わってきます。新しくて面白い住宅のトレンドがリフォームにもどんどん取り入れられており、私はそれを「ネオ家事ラク」リフォームと呼んでいます。最新のリフォームトレンドとはどんなものなのか、その一例をご紹介します。

住まい

住まい福澤佳恵

男女で相手の国籍が大きく異なる、データで読む「国際結婚」の真実

外国人妻は「東アジア」多数、外国人夫はグローバル傾向

令和元年も残り少なくなりました。「結婚難民の羅針盤」では今年も、社会的な思い込みがかなり強いといえる日本の結婚について、正確なデータ発信を続けてきました。全国の結婚支援センターや相談所の方々にデータでレクチャーさせていただく機会の多い筆者は、「婚活疲れ」という現象の原因について、以下のことを感じています。(1)手当たり次第に行動してしまう(2)思い込みに基づく行動なので結果が出ない(1)(2)ともに、行動の背景に欠落しているのは「正確な状況判断」です。「結婚難民の羅針盤」はこの「正確な状況判断」力を強化することを目的として、結婚を希望する読者が正確な知識を得るための連載ともいえると思います。さて、今回は日本における国際結婚について、正確な発生状況をお伝えしてみたいと思います。

ファミリー天野馨南子

“おせち難民”に朗報?ローソン「100円おせち」が意外と侮れない理由

5年で販売個数は2.3倍に

あと1週間足らずで、新しい年がやってきます。正月の食事といえば「おせち料理」。特に2020年は令和初の正月ということもあり、楽天市場の調査によると、全国の20~60代の男女1,000人のうち、61.2%の人が「おせちを食べる予定」と回答しているそうです。しかも同じ調査では、おせちを食べる人のうち、64.7%が「おせちを購入する予定」と回答。おせちは「作る」時代から「買う」時代へと変わってきているようです。とはいえ、宅配のおせちを購入する場合、遅くとも12月27日までの予約が必要というのが一般的。人気の業者では、それよりも前に売り切れてしまうこともザラです。おせちを頼もうと思っていたのに、うっかり頼み損ねてしまったという人も少なくなさそうです。そんな時代背景を反映してか、最近、ローソンストア100が“おせち難民”たちの駆け込み寺となっています。なぜローソンストア100の「100円おせち」が人気になっているのでしょうか。12月に開かれた先行試食会の様子から、人気の理由を探ってみます。

生活猪澤顕明

マネックス証券がそこまで米国株を推すワケ

社会の仕組みと株価の関係

2019年11月17日、お金に関連したあらゆることが学べる、年に1度のイベント「お金のEXPO2019」が開催されました。今後のマーケット見通しや、資産形成のノウハウ、不動産投資など盛りだくさんの内容となりました。その中から、マネックス証券主催、エグゼトラスト 川田 重信氏による「新たな投資のスタンダード、米国株投資で資産形成への道を切り開く!」の講演内容をお届けします。

ビジネス東京駅の駅係員たちが選んだ「今年の冬オススメしたい手土産」TOP10

慌ただしい年末、手土産を買い忘れても駅構内で手に入る!

令和元年もあと数日。慌ただしい年の瀬に、気づけばまだ帰省先への手土産を用意していない方も多いのではないでしょうか。そこでオススメしたいのが駅構内での手土産購入。駅構内と侮るなかれ、実にバラエティに富んだ手土産が手に入ります。今回、帰省客も利用することの多い東京駅で、駅係員305名に「この冬オススメしたい手土産」を選んでもらいました。定番の商品から新商品までを10位から1位まで、駅係員たちのコメントも併せてお届けします。

生活2019年のIPO銘柄「初値上昇率」「初値からの下落率」ランキング

投資する際の注意点は?

2019年の株式市場を振り返ってみると、年初は米中間の貿易戦争が激化するとの見方から、株価が大きく下落してスタートしました。が、その地点が年間を通じて株価の底となり、年末にかけて上昇が続く1年となりました。このような状況の中、個人投資家の間で関心が高まっているのがIPO(新規株式公開)銘柄です。しばしば人気化するIPO銘柄ですが、なぜ今、改めて関心が高まっているのでしょうか。そして、投資するうえで注意すべきポイントにはどのようなものがあるのでしょうか。【ランキング】マザーズIPO全63銘柄の「初値上昇率」「初値からの騰落率」はこちら

ビジネス松井証券 執筆班

イオン、2020年の「初売り」で“特に食品に力を入れる”ワケ

食品の種類数は前年の2.5倍に

消費増税で個人消費が冷え込む中、イオンリテールは12月26日、イオンスタイル板橋で2020年の福袋・初売りの準備風景をメディア向けに公開しました。「令和」最初の初売りとなる今回は、牛肉や刺し身などの食関連商品の取り扱いを、前年より強化しています。どのような商品が発売されるのか、クリスマスから正月に切り替わる売り場を取材しました。

ビジネス私立中学進学と1億円の住宅購入、高収入家庭の皮算用

FPの家計相談シリーズ

読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。今回の相談者は、夫が総合商社に勤める高収入世帯の20代夫婦。現在は海外に住んでいますが、帰国後は子どもを私立中学に通わせ、1億円近い住宅を購入したいといいますが……。FPの黒田尚子氏がお答えします。住宅購入資金と十分な教育資金を確保したく、ご相談しました。できればもう1人子どもが欲しいのですが、中学から私立に入れることを考えると金銭的に不安があります。3人目はあきらめるべきでしょうか。3人の子どもを中学から私立に通わせ、理想に近い住宅(1億~8000万円程度)を購入するためには、どのように計画を立てていけば実現できますか。現在は夫が海外駐在中のため、日本で勤めていたときよりも給料が増え、年間500万円程度貯金ができていますが、数年後に帰国した際は給料が下がり貯金のペースが落ちることが予想されます。ただ今後も数回、海外駐在がある予定です。第一子が3歳を過ぎたタイミングで、私も前職と同程度(手取り年350万円ほど)稼げる正社員として再就職をして家計を助けたいのです

住まい黒田尚子