33歳、結婚を機にコスパの高い保険に見直したいです

FPの家計相談シリーズ

読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナー(FP)が答えるFPの相談シリーズ。今回はプロのFPとして活躍する深野康彦氏がお答えします。33歳です。ネット系の保険会社で「死亡時1,000万円・入院5,000円/日」の最低限必要だと思う保障がついた月4,000円ほどの保険に入っていますが、結婚を機にいろいろと考えないといけないと思ってます。某有名起業家は「保険など入るだけ損」と言っていたような気がするのですが、やはり保険には入ったほうがよいですか? もし入るのであれば、どのような保険に入るのがおすすめでしょうか?条件としてはコストパフォーマンスが高く、最低限の保障があって家族が困らなければいいです。保険でお金を増やすということがどうもピンとこないので、掛け捨てでいいと思っています。保険会社に聞くと勧誘されそうなので、第三者の先生にお聞きしたいです。(30代前半 既婚 男性)

生活

生活深野康彦

なぜ、アメリカ人はあまり貯金をしないのですか?

FPの家計相談シリーズ

読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナー(FP)が答えるFPの相談シリーズ。今回はプロのFPとして活躍する大竹のり子氏がお答えします。一般的にアメリカ人はあまり貯金をしない、という話を聞いたことがあります。年に何度も休暇を取って旅行に出かけたり、コンサートに出かけたり、一見豪華な生活をしているように感じます。貯金を気にしないのは、単に文化の違いなのか、社会保障制度・経済の仕組みの違いなのか、どこに理由があるのでしょうか。また純粋な疑問として、彼らは貯蓄しないことでなにかデメリットを被っていないのでしょうか。(30代前半 既婚・子供なし 女性)

生活大竹のり子

共働きで財布別、年収1200万の夫が貯金“ゼロ”でした

FPの家計相談シリーズ

読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナー(FP)が答えるFPの相談シリーズ。今回はプロのFPとして活躍する深野康彦氏がお答えします。夫41歳、妻38歳、保育園に通う子供5歳と1歳という家族構成で、共働きです。夫の希望で、結婚時に年収のみ源泉徴収票で把握していたものの、夫の口座は管理せず、固定金額を入れてもらうかたちで家計管理をしていました。先日、夫がまったく貯金をしていないことがわかりました。夫の年収を把握することしかできませんが、もう少ししっかり貯金したいと思っています。夫に月額の固定額を増やしてもらう算段などを立てたく、相談させてください。<年収>夫:約1,200万円(額面)妻:約450万円(額面)<共通家計:年間約500万円の内訳>夫:月額20万円×12ヶ月、年2回×80万円妻:月額8万円×12ヶ月※マンションローン11.5万円は夫が別途支払い、保険費用も個別給与天引<固定支出で大きいもの>保育園費用:月額9万円(※2人目半額)ボーナス月以外はトントンで貯金ができません。・共通家計の貯金は600万円弱、そのほか在職企業の従業

生活子どもの教育費は学資保険を使って貯めるのが正解?

FPの家計相談シリーズ

読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナー(FP)が答えるFPの相談シリーズ。今回は読者の家計の悩みについて、プロのFPとして活躍する深野康彦(ふかの・やすひこ)氏がお答えします。現在、1歳7ヶ月の子供がいます。周りの友人は子供が産まれる前後に学資保険に加入して、将来に備えているようです。両親や叔母にも入るよう強く勧められています。しかし、いまいち商品の魅力がわからず、加入しないまま2年近くが過ぎてしまいました。子供のための貯蓄として児童手当をすべて普通預金に預けていますが、このような貯蓄のみで足りるのでしょうか? 教育費は毎月どのくらい貯蓄した方がいいのか教えてください。また、学資保険のメリット、デメリットについても教えてください。(30代前半 既婚・子供1人 男性)

ファミリー

ファミリーどうすればお金の不安なく100歳まで生きられますか?

生き抜くために必要な「お金の知恵」

100年続く人生を安心して生きるためには、一体どれくらいのお金が必要なのでしょうか。2月11日に行われたイベントで、金融のプロ山崎元さんとファイナンシャルプランナーの岩城みずほさんが、より豊かに人生を生きるために考えたいお金との付き合い方について語りました。今回、このイベントを主催したのはNPO法人「ルーム・トゥ・リード・ジャパン」。途上国の子供たちが初等教育を受けられるように支援を行っている団体です。山崎さんと岩城さんがその活動に共感したことで、ボランティアでの登壇が実現し、参加費のうち、予約システムの使用料を除いたすべての金額が「ルーム・トゥ・リード・ジャパン」へ寄付されました。運用や投資だけでなく寄付という選択も含めて、お金をどう使うかは自分の生き方を示す手段です。お金に縛られるのではなく、人生をよりよくする手段として使いこなすためには、どのようなことを意識すればいいのでしょうか。

生活近藤世菜

世帯年収750万円貯金なし、そろそろ子供がほしいです

FPの家計相談シリーズ

読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナー(FP)が答えるFPの相談シリーズ。今回は読者の家計の悩みについて、プロのFPとして活躍する大竹のり子(おおたけ・のりこ)氏がお答えします。結婚して2年目の30代女性です。共働きで世帯年収は750万円。そろそろ子供がほしいと思うものの、結婚式や新婚旅行にお金を使ってしまい、貯金がまったくありません。出産、育児費用はどのくらい必要でしょうか?(30代前半 既婚・子供なし 女性)

ファミリー年収550万、共働き前提で子育て&老後資金を貯めたい

FPの家計相談シリーズ

読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナー(FP)が答えるFPの相談シリーズ。今回は読者の家計の悩みについて、プロのFPとして活躍する大竹のり子(おおたけ・のりこ)氏がお答えします。これから結婚を考えていますが、年収550万円ほどで、貯金は100万円もありません。月収は手取り25万前後です。これから、子育て・老後などを考えると憂鬱です。絶対に共働きでなければ無理だと考えています。そこで、共働き前提で、今後の貯蓄やお金の育て方について教えてください。(40代前半 独身 男性)

生活40代男、貯金ナシ女性と再婚して大丈夫か悩んでいます

FPの家計相談シリーズ

読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナー(FP)が答えるFPの相談シリーズ。今回は読者の家計の悩みにプロのFPとして活躍する深野康彦(ふかの・やすひこ)氏がお答えします。再婚をしてもよいのか迷っています。相手は貯金がない人で、でも「子供はほしいし、家も買いたい」と言っています。自分の持っているお金では厳しいと感じています。(40代前半 独身 男性)

ファミリー年収800万円5人家族、生活費と貯蓄の適切な内訳は?

FPの家計相談シリーズ

読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナー(FP)が答えるFPの相談シリーズ。今回は読者の家計の悩みにプロのFPとして活躍する深野康彦(ふかの・やすひこ)氏がお答えします。私48歳、妻44歳、長女高1(公立高校)、次男小6(私立中学受験予定)、次女小2の5人家族です。年収は手取り800万程度。住宅ローンは完済しています。上記条件で、食費、光熱費、通信費、教育費、衣服、自動車、交際費、趣味、旅行など各カテゴリの適正な予算、貯蓄額を教えてください。(40代後半 既婚・子供3人 男性)

生活年収が増えても貯金できない人がまずやるべき3つのこと

FPの家計相談シリーズ

読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナー(FP)が答えるFPの相談シリーズ。今回は読者の家計の悩みについて、プロのFPとして活躍する大竹のり子(おおたけ・のりこ)氏がお答えします。新卒で入社したときは、年収が350万円だったので、日々節約をしながら過ごしていました。現在、年収は上がり600万円になりましたが、その分支出も増え、30歳独身なのですが貯金がまったくありません。今のところ、結婚の予定もありません。このままだと将来的にどうなってしまうかのか不安です。(30代前半 独身 女性)

生活元本保証される最も“有利”な貯蓄方法は?

FPの家計相談シリーズ

読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナー(FP)が答えるFPの相談シリーズ。今回は家計の悩みについて、プロのFPとして活躍する深野康彦(ふかの・やすひこ)氏がお答えします。はじめまして。以下の条件において、最も有利と思われる投信なども含む貯蓄方法を教えてください。何例かありましたら、すべてお聞きしたいです。1.毎月30万円ずつ積み立てる予定2.できるだけ、任意の時点でおろせるのが望ましい。やむを得ない場合、依頼してから1年以内くらいにおろせると助かります。3.元本保証どうぞよろしくお願いいたします。(40代前半 既婚・子供なし 男性)

生活もしもの前に知っておきたい相続のこと

トラブルが起きてからでは遅すぎる

身内や自分の不幸はあってほしくないもの。だから、いつかは自分の身にも降りかかることがわかっていても、前もって考えておこうという人はあまり多くないようです。しかし、いざというときに慌てなくてすむように、相続についての基礎知識を持っておくことはとても大切です。相続の基礎知識があれば、家族間でのトラブルの回避にもなるかもしれません。

老後

老後お金を貯めるコツ、減らさないコツ

改めておさらい!銀行のおトクな使い方

お金を貯めたい!そんな人の鉄則が、用途に応じて銀行口座を使い分けるということ。まずは「使う口座」「貯める口座」に分けましょう。「使う口座」はお給料の振込、生活費の引き出し、家賃や公共料金などの引き落としなど、日々の生活に使う生活口座です。生活口座は複数に分けるとかえって管理が複雑になってしまいます。クレジットカードなどの引き落しもひとつの生活口座にまとめておく方が便利です。「貯める口座」はその名のとおり貯金するための預金口座。将来のマイホーム資金のため、旅行のため、イザというときの緊急資金など目的はさまざま。こちらは目的に応じて定期預金や貯蓄預金など複数に分けるといいですよ。

生活新たな住宅ローン「財形住宅融資」とは

財形貯蓄制度を利用するメリット

ほとんどの人にとってマイホームは人生最大の買い物。生涯を通して長期的な計画を立てて決断するものだと思います。現金で一括購入、なんてことができるリッチな層はほんのひと握り。長期ローンを組み、金利の変動が返済に大きく影響する可能性もあるので、借り入れにも慎重にならざるを得ません。長期的な人生設計に合わせた貯蓄とローン返済を考えたとき、サラリーマンならぜひとも利用したい制度が「財形貯蓄制度」です。これは勤労者が計画的な財産形成を促進させるために設けられたもので、給与や賞与から天引きして積み立てされる制度です。貯蓄に対する利子が非課税になるなどの優遇措置もあり、無理のない貯蓄計画が立てられます。さらに、実を言えばこの制度には、もうひとつ非常に大きなメリットがあります。それが「財形住宅融資」です。財形貯蓄を利用している人に限り、住宅購入のための融資を受けられるのです。財形貯蓄制度を採用していない企業も多いため、案外知らない人も多いようですが、もし自分が勤めている会社に同制度があるなら、ぜひとも検討してみることをお勧めします。

住まい

住まいMONEY PLUS編集部

新婚カップルが解決すべきお金のこと

夫婦間の意識の差は離婚原因になりかねない

結婚が決まったカップルが一緒に考えなければならないのは、挙式のことや新婚旅行のことだけではありません。家族になるということは、つまり家計が一緒になるということ。現実的に生活をしていくためには、お金に関する話し合いは避けては通れません。有配偶者の方、離婚経験者の方に「結婚のスタート時にあったこと・深まったこと」という調査をしたところ、有配偶者と離婚経験者の差が大きい上位4項目に「自分の性格を理解してもらう」「自分と配偶者の家族が親しくなる」などと並び、「二人の金銭感覚をすり合わせる」というものがランクインしているなど、お金の話は結婚生活にも大きく影響を及ぼすと言えそうです。とはいえ、わかっていても具体的にどんな話をすればいいのか、相手になかなか話を切り出しづらい、自分の資産や収入を言いたくないなど、いきなり話せと言われても難しいのがお金のはなし。そこでこれまで多くの新婚カップルのお金の悩みを一緒に考えてきたゼクシィ保険ショップの陶山健一さんに、結婚時には相手とお金についてどんなことを確認すればいいのか、どういう話をするとお金の具体的な話をしやすいのかなど、話を伺いました。

ファミリー夏のボーナスの賢い使い方

マイナス金利時代にお金とどう向き合うべきか

梅雨明け、蝉の声とともにうれしい夏のボーナスシーズンが到来しました。夏のボーナスを何に使うかもう決めましたか?先日、経団連が発表した大手企業の今年夏のボーナス妥結額状況(第1回集計)では、回答した95社の組合員平均は前年夏比3.7%増の92万7415円と4年連続の増加となりました。増加の要因としては、自動車を中心に業績が改善し、ボーナス業績に連動させる企業が増えたためとなっています。バブル全盛期は企業業績が好調で、給与は右肩上がりかつ高金利の時代。そんな時代とはうって変わり、現在は、初めてとなるマイナス金利が導入されています。変化の早いこの時代、お金と賢く付き合いたいものですね。今期の夏のボーナスをきっかけに、実践できるマネープランを一緒に考えてみませんか。ボーナスの使い道で依然多いのは「貯蓄」ボーナスの使い道で最も多いのは「貯蓄」で44%、次いで「生活費の補填」19%、「旅行・レジャー」12%、「投資」11%です(日本経済新聞社2016年読者モニターアンケートより)。低金利のいま、預金でお金は増えないことが分かっているこの状況でも、「投資」に回すのは貯蓄の1/4であり、「貯蓄」に回す

生活浪費癖が直らない、隠れ貧困女子とは

要因から浪費癖の解決方法まで

筆者はFP(ファイナンシャルプランナー)の仕事をしています。さまざまな家計相談に乗っていて、受ける頻度が多いなと感じ相談が「家計を節約したいのだけど、何を削るといいですか?」という質問です。そのような相談に対しては、「ご自身のストレスにならないように、食費、交際費、通信費(携帯電話代)などの費目を下げる努力をしましょう」と返します。ただ、実はこのように「節約する費目が見えている」、既に「見える化」している相談は本人もあまり困っていないかな、というのが感想です。これから節約を始めるから、削る費目が正しいか分析して欲しい、ぽんと背中を押して欲しいという人が多いというのが筆者の率直な感想です。難しいのは「散財しているつもりはないけど、お金が貯まらないどころか、なぜかずっと生活が苦しい」という場合。この期間が長いと、いわゆる「隠れ貧困女子」から、「貧困女子」になる可能性すら潜んでいます。

生活工藤崇

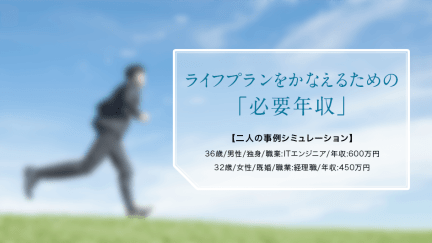

転職するなら知っておきたい必要年収

ライフプランをかなえるために必要なお金はいくら?

今、転職に興味がある、または転職活動中のあなた。転職したら「今より年収が上がったらいいな」「今の年収は絶対キープしておきたい」と、現在の年収との差ばかり気にしていませんか?実は知っておきたいのは、あなたのライフプランをかなえるための「必要年収」との差なのです。

ビジネス

ビジネス